jeu. 25 janv. 2024

En trois jours, les autorités monétaires chinoises ont annoncé de nouvelles mesures, pour tenter d’enrayer la chute de la bourse, preuve qu’elles s’inquiètent de la tournure des événements.

Réduction de taux

Réduire le taux des prêts n’est pas sans risque, compte tenu d’abord du fait qu’ils sont déjà très bas, mais surtout que cela risque d’affaiblir le yuan, déjà mis sous pression.

La Banque centrale chinoise a dès lors annoncé qu’elle réduisait le taux des réserves obligatoires des banques de 0,50 % à partir du 5 février, ce qui est la baisse la plus importante depuis décembre 2021.

Cette décision permettra aux banques de libérer des montants pour des prêts, et une baisse de 0,50 % représente un montant de 1 000 milliards de yuan, qui peuvent être injectés dans l’économie.

Il s’agit de mesures que je pourrais qualifier d’urgence pour stabiliser la bourse, mais qui ne règlent pas les problèmes fondamentaux. Cependant, les autorités semblent avoir pris la mesure des défis et de la nécessité de mener des réformes en profondeur.

Yun Donglai, directeur adjoint du département de Promotion de l’emploi au ministère des Ressources humaines, n’a pas hésité à déclarer « la pression sur l’emploi ne diminuera pas en 2024, et des efforts supplémentaires sont nécessaires pour stabiliser le marché du travail en Chine. Une plus grande importance sera accordée aux objectifs prioritaires du gouvernement, comme le renforcement de l’aide accordée aux diplômés de l’enseignement supérieur et à l’élargissement des opportunités d’emploi pour ces derniers ».

Ce matin, la bourse chinoise réagit positivement, et le yuan se renforce légèrement, mais ces mesures doivent être suivies d’autres mesures pour soutenir la demande intérieure.

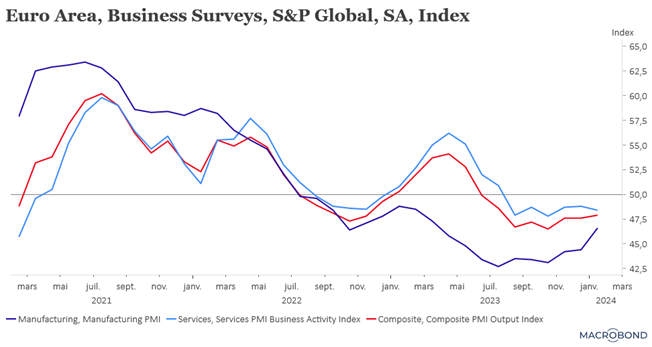

Grosse déception

Les indices PMI en zone euro ont nettement reculé pour le secteur des services, ce qui est une très mauvaise surprise, alors que ceux de l’industrie se stabilisent.

Résultat, l’indice composite dans la zone euro est passé de 47,6 à 47,9, s’améliorant uniquement parce que l’indice de l’industrie se redresse légèrement.

Si on regarde le verre à moitié plein, la bonne nouvelle est que le ralentissement de l’activité manufacturière commence à s’inverser. Mais, pour la BCE, qui se réunit ce jeudi, et qui plaide pour le statu quo, les indices des prix à la production et des prix des intrants ont augmenté.

Il faut souligner le recul très marqué de l’indice des services en France, qui s’est établi à 45, et qui montre que le début d’année sera compliqué dans un contexte social tendu.

Statu quo

Il ne fait aucun doute que la BCE laissera ses taux inchangés, et elle ne devrait pas ouvrir la porte à une baisse rapide de ces derniers. Christine Lagarde pourrait par contre laisser entendre, comme elle l’a fait à Davos, qu’une baisse des taux pourrait intervenir au cours de l’été.

A propos de statu quo, la Banque centrale du Canada a laissé, hier, son taux inchangé à 5 % et a clairement laissé entendre que la prochaine décision serait une baisse de taux comme on peut le lire dans le communiqué.

« La discussion du Conseil des gouverneurs sur la politique monétaire passe de la question de savoir si notre taux directeur est suffisamment restrictif pour rétablir la stabilité des prix à celle de savoir combien de temps il doit rester à son niveau actuel ».

La question de savoir combien de temps les taux vont rester inchangés est évidemment primordiale en sachant que la Banque centrale a légèrement revu à la baisse ses prévisions d’inflation. Elle table sur un taux de 3 % au cours du premier semestre 2024, de 2.5 % au cours du second semestre et qu’elle revienne à l’objectif de 2 % en 2025.

Mais comme pour les autres Banques centrales, elle ne veut pas lâcher trop vite la bride, car comme l’a déclaré son gouverneur, « les prix des logements et de l’alimentation maintiennent l’inflation à un niveau élevé, et les salaires continuent d’augmenter entre 4 et 5 % ».

Ce qui signifie que les nouvelles baisses de l’inflation seront probablement graduelles et inégales, et la Banque centrale continue de s’inquiéter de la persistance de l’inflation sous-jacente.

Ce qui a fait dire à son gouverneur, avant d’assouplir les taux, « nous voulons que les pressions inflationnistes continuent de s’atténuer et que l’inflation sous-jacente soit clairement orientée à la baisse ».

Une exception à ce statu quo unanime de la part des Banques centrales, la Banque centrale de Turquie devrait encore augmenter ses taux, ce jeudi, son taux directeur devrait passer de 42,5 % à 45 %.

Quel contraste !

En ce qui concerne les indices PMI en zone euro et ceux aux États-Unis. L’indice composite est passé de 50,9 en décembre à 52,3 en janvier, tiré aussi bien par celui de l’industrie que des services.

L’industrie, qui était en récession, a vu son indice passer au-dessus des 50 à 50,3, soit son niveau le plus élevé depuis 15 mois.

Le seul point d’achoppement est que les entreprises ont noté des retards dans l’approvisionnement, et S&P Global a constaté que les délais de fabrication se sont allongés pour la première fois en plus d’un an et de la manière la plus importante depuis octobre 2022. Ce qui a fait dire à Chris Williamson, économiste d’entreprise en chef de S&P Global Market Intelligence, « l’enquête indique que les retards d’approvisionnement se sont intensifiés alors que les marchés du travail restent tendus, les pressions sur les coûts devront être surveillées de près dans les mois à venir, mais pour l’instant l’enquête envoie un message clair et bienvenu de croissance économique résiliente et d’inflation en forte baisse ».

Ces indices confirment que l’économie américaine ralenti, mais que la croissance demeure solide. Le chiffre du PIB attendu demain devrait confirmer cette impression, puisque l’on attend un taux annualisé de 2 % pour le quatrième trimestre, contre 4,9 % le trimestre précédent.

Comme on parle de PIB

La Corée du Sud a dépassé les prévisions de croissance au quatrième trimestre 2023, grâce à une reprise des exportations. Elle affiche une hausse de 0,6 % comme le trimestre précédent, mais qui ne peut cependant masquer la faiblesse de la demande intérieure.

En effet, si les exportations ont apporté une contribution nette de 0.8% à la croissance, la consommation privée n’en a apporté que 0,2 % contre 0,3 % le trimestre précédent.

Sur une base annuelle, la Corée du Sud a enregistré une croissance de 2,2 % au quatrième trimestre, après une hausse de 1,4 % au troisième trimestre. Mais pour l’ensemble de l’année 2023, l’économie sud-coréenne a connu une croissance de 1,4 %, soit son niveau le plus bas en trois ans, après un taux de 2,6 % en 2022.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances