jeu. 7 déc. 2023

Un deuxième coup de semonce a été tiré par Moody’s, alors que les chiffres de la balance commerciale chinoise montrent une demande intérieure atone.

Deuxième avertissement

Dans la foulée de la réduction des perspectives pour la Chine, Moody’s a en effet annoncé une baisse également des perspectives de « stables » à « négatives » pour la note de Hong Kong et de Macao.

Pour expliquer cette décision, Moody’s, qui confirme bien cependant la note de Aa3 pour Hong Kong, a déclaré « suite aux signes de réduction de l’autonomie des institutions politiques et judiciaires de Hong Kong, notamment avec l’imposition d’une loi sur la sécurité nationale en 2020 et les changements apportés au système électoral de Hong Kong, Moody’s s’attend à ce que l’érosion de l’autonomie des décisions politiques, institutionnelles et économiques de la ville se poursuivent progressivement ».

Et que dès lors l’affaiblissement de la tendance en Chine affecterait l’économie de Hong Kong.

Concernant la balance commerciale, pour la première fois en 6 mois, les exportations chinoises sont positives, affichant une hausse de 0.5% en taux annuel après une chute de 6.4% en octobre.

Par contre, les importations ont reculé de 0.6% contre une hausse de 3.3% le mois précédent, ce qui reflète une demande intérieure qui peine à prendre le relais de la croissance.

Ce ralentissement de la demande se reflète aussi dans les importations de brut, qui ont chuté de 9% en novembre par rapport à l’année passée.

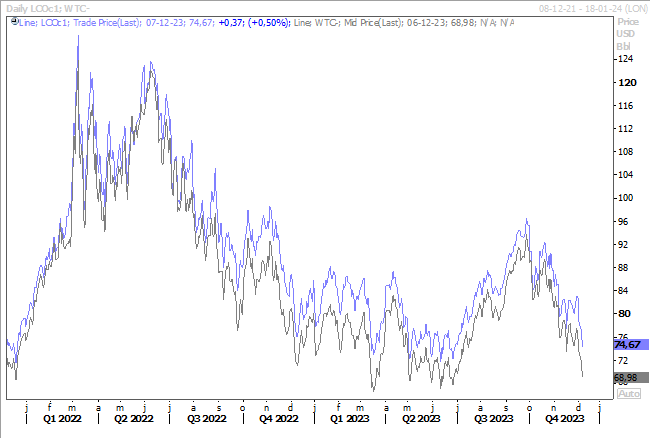

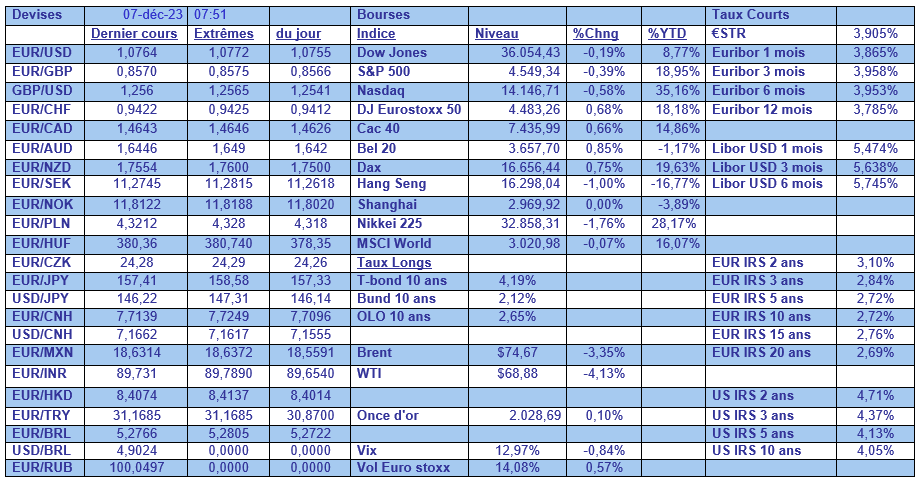

C’est dès lors à une chute assez marquée du prix du baril à laquelle on assiste, alors même que l’OPEP+ vient d’annoncer une réduction de sa production pour les prochains mois.

Il y a plusieurs facteurs à cette chute. D’une part, une forte diminution de la demande de la part de la Chine, comme je viens de l’indiquer, et la décision de Moody’s a aussi pesé puisqu’elle reflète un risque important de ralentissement de l’économie.

En parallèle, la production américaine est proche de ses niveaux records, alors que la demande devrait ralentir étant donné le scénario d’un atterrissage en douceur de l’économie américaine.

Résultat, pour la première fois depuis 1 an, les contrats pour le Brent s’échangent en contango, c’est-à-dire que les contrats pour une livraison à court terme sont moins chers que pour une livraison six mois plus tard.

Et pourtant, selon une enquête de Reuters, la production de pétrole de l’OPEP+ a baissé en novembre, pour la première fois depuis juillet, en raison de la diminution des livraisons du Nigeria et de l’Irak, ainsi que des réductions continues de l’Arabie saoudite.

Preuve que la situation est préoccupante, Vladimir Poutine et le prince héritier saoudien Mohammed bin Salman se sont rencontrés pour discuter de la poursuite de la coopération sur les prix du pétrole mercredi. Et cette rencontre a eu lieu en Arabie Saoudite, alors que pour rappel, Poutine est sous un mandat international de la Cour Pénale Internationale pour crimes de guerre.

Et dernier point, ce recul du prix du baril est également le reflet d’une crainte d’un ralentissement plus marqué de l’économie mondiale en 2024 qui pèserait durablement sur la demande.

Et pour preuve

L’Allemagne, un exemple parmi d’autres, continue d’afficher une piètre performance, avec, hier, l’annonce d’une chute de 3.7% en octobre par rapport au mois précédent des commandes industrielles.

Et sur la période d’août à octobre, elles ont reculé de 4.6% par rapport aux trois mois précédents.

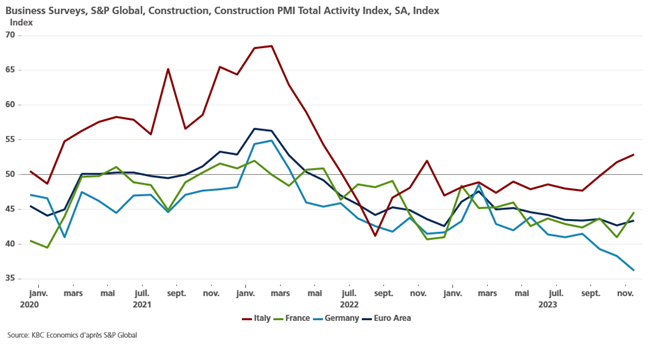

Autre indicateur interpellant, l’indice PMI de la construction. Alors que ces indices se stabilisent en zone euro, avec même une nette hausse en Italie, en Allemagne ce dernier continue sa descente vertigineuse.

Tout cela confirme un quatrième trimestre négatif, mais sans exclure un début d’année qui restera atone.

La seule bonne nouvelle, c’est que la BCE ne devrait plus augmenter ses taux, comme l’ont encore confirmé d’autres de ses membres hier. Ce qui a été le cas du gouverneur de la Banque nationale de Slovaquie, Peter Kazimir, « je suis d’accord avec Isabel Schnabel sur le fait que les données d’inflation à venir soutiennent l’idée qu’un resserrement supplémentaire ne sera pas nécessaire ».

Tout en rajoutant, en évoquant les anticipations de baisse des taux, « toutefois, s’attendre à une réduction au premier trimestre et au deuxième trimestre relève de la science-fiction ».

Comme attendu

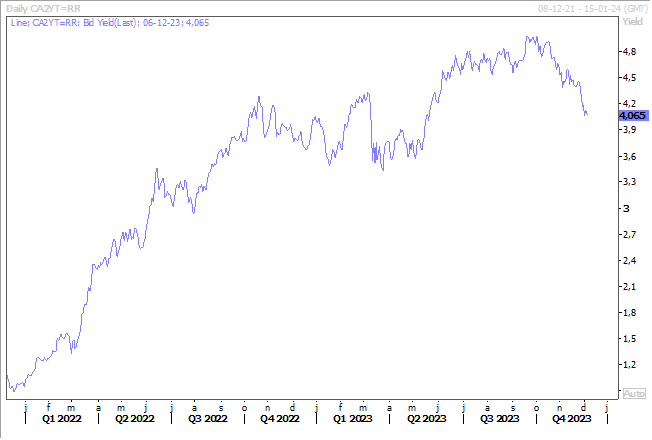

La Banque centrale du Canada a laissé son taux inchangé, mais « le Conseil des gouverneurs est toujours préoccupé par les risques qui pèsent sur les perspectives d’inflation et reste prêt à relever le taux directeur si nécessaire ».

Mais elle a pratiqué un peu un double langage, reconnaissant aussi que « les taux d’intérêt plus élevés freinent clairement les dépenses. Le ralentissement de l’économie réduit les pressions inflationnistes dans un éventail de plus en plus large de prix de biens et de services ».

Elle est dès lors aussi probablement à la fin de son cycle de resserrement, mais une baisse de taux, telle que reflétée par le rendement du 2 ans, est totalement irréaliste, le gouverneur de la Banque soulignant qu’il n’envisageait absolument pas une baisse des taux, car l’inflation est bien supérieure à son objectif.

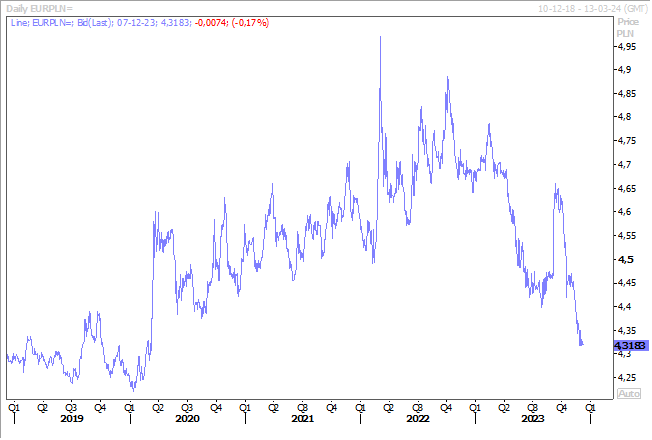

Statu quo aussi pour la Banque centrale polonaise qui a maintenu son taux à 5.75%, après deux baisses les deux mois précédents.

Et pour justifier cette décision, le communiqué souligne que « compte tenu de l’ajustement des taux d’intérêt de la NBP introduit au cours des mois précédents, ainsi que de l’incertitude concernant l’orientation future des politiques fiscales et réglementaires et leur impact sur l’inflation, le Conseil a décidé de maintenir les taux d’intérêt de la NBP inchangés ».

Il faut dire que le changement attendu de gouvernement a également créé une incertitude quant à l’avenir du gouverneur de la Banque centrale, Adam Glapinski. En effet, Tusk avait déclaré avant les élections qu’il traduirait ce dernier devant un tribunal d’État pour répondre aux accusations d’avoir adapté la politique de la Banque au PiS, d’avoir entravé la lutte contre l’inflation et d’avoir enfreint la constitution.

Ce qui a d’ailleurs entrainé une réaction de Christine Lagarde, qui a défendu l’indépendance de la Banque centrale comme facteur essentiel de stabilité pour assurer la politique monétaire.

Depuis lors, Tusk a modéré ses propos, mais cela voudra sans doute dire que la Banque centrale observera un statu quo dans l’attente d’y voir plus clair, ce qui pourrait encore prendre du temps. En attendant, le zloty est resté ferme par rapport à l’euro.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances