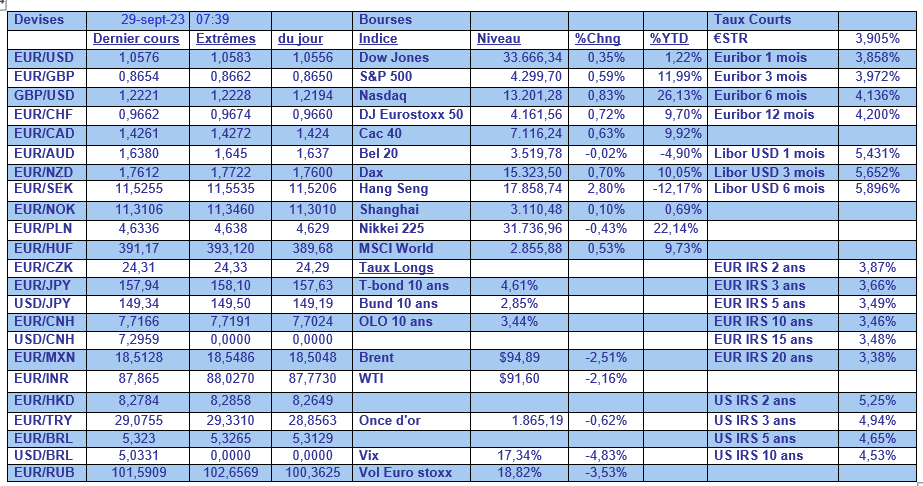

ven. 29 sept. 2023

Le recul de l’inflation a bien eu lieu en Belgique et en Allemagne, ce qui devrait être le cas également dans la zone euro ce matin.

Recul de l’inflation

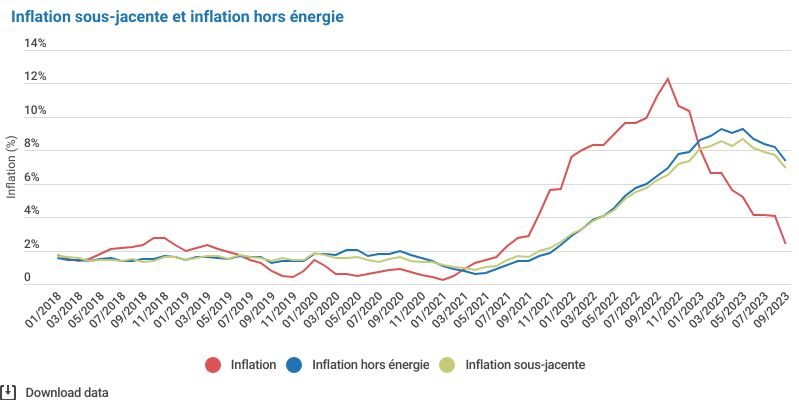

Commençons par la Belgique, où l’inflation est passée de 4,09 % à 2,39 %, soit son niveau le plus faible depuis juillet 2021. Si l’inflation sous-jacente a également reculé, le mouvement est moins spectaculaire, puisqu’elle est passée de 7,70 % en août à 6,95 % en septembre, affichant une lente décrue.

Selon Statbel, cette lente décrue s’observe dans les différents postes. « L’inflation des services baisse de 7,25 % à 7,18 %. L’inflation des loyers diminue de 6,14 % à 5,33 %. L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’élève ce mois-ci à 11,15 % contre 12,73 % le mois précédent. Cette inflation a fortement augmenté depuis début 2022. En janvier 2022, elle était encore de 2,26 % ».

En Allemagne, comme prévu, le taux d’inflation est passé de 6,4 % en août à 4,5 %, et l’inflation sous-jacente de 5,5 % à 4,6 %, avec aussi l’inflation des produits alimentaires qui demeure très élevée.

Pour la zone euro, on attend également un recul de l’inflation à 4,5 % contre 5,2 %, et pour l’inflation sous-jacente à 4,8 % contre 5,3 %. Par contre, en France, l’inflation devrait augmenter à 5,1 % contre 4,9 %, avec l’abandon des mesures de soutien du gouvernement.

Ce recul quasi généralisé est évidemment une bonne nouvelle, mais il n’est pas suffisant pour espérer un changement de cap de la part de la BCE, car la décrue sera lente.

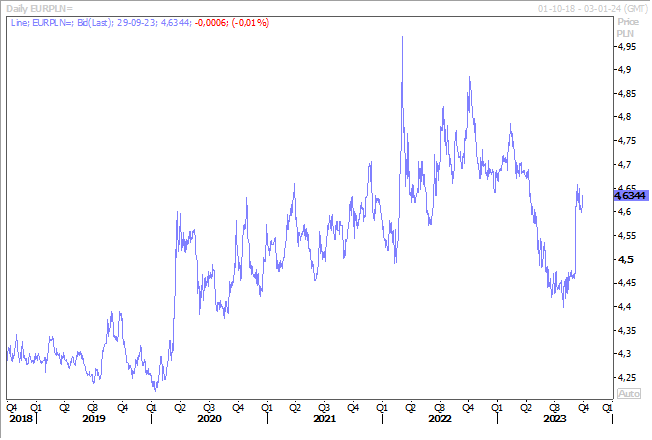

Un dernier mot sur l’inflation, on attend également le chiffre pour l’inflation en Pologne, qui devrait passer sous la barre des 10 %, à 8,50 % en septembre contre 10,10 % le mois passé.

Cela ne devrait cependant pas suffire pour réduire la pression à la baisse sur le zloty, qui a décroché par rapport à l’euro après la décision surprise de la Banque centrale de baisser ses taux de 0,75 %.

Et aux États-Unis ?

Il sera aussi question de l’inflation, avec la publication de l’indice Core PCE, indice un peu phare pour la FED, qui est attendu en léger recul à 3,9 % contre 4,2 %.

Ce qui conforterait le président de la FED de Richmond, Thomas Barkin, qui a déclaré, hier, que la décision de la Banque centrale de maintenir les taux d’intérêt au début du mois était la bonne, et qu’il n’est pas certain que d’autres changements de politique monétaire soient nécessaires dans les mois à venir.

Il n’est d’ailleurs pas le seul à penser qu’une hausse des taux ne serait plus nécessaire. C’est également le cas d’Austan Goolsbee, président de la FED de Chicago, qui a indiqué que la situation actuelle était atypique et que les situations passées n’étaient pas nécessairement des références pour la situation actuelle.

Il a ainsi déclaré « croire aveuglement au caractère inévitable d’un compromis important entre l’inflation et le chômage comporte le risque sérieux d’une erreur de politique à court terme », et dès lors, il serait inexact de croire qu’une baisse de l’inflation implique un ralentissement économique marqué, voire une récession, et une hausse du chômage.

Sans explicitement plaider pour un statu quo, il considère cependant que « s’en tenir aux simples corrélations historiques de ce que la croissance et les conditions du marché du travail signifient pour l’inflation face à l’évolution positive de l’offre est une recette pour provoquer une surréaction et un ralentissement (économique) inutile ».

Un peu comme pour la BCE, les taux ne devraient plus monter aux États-Unis, mais resteront inchangés pour une longue période et la FED craint le pas de trop dans le resserrement monétaire.

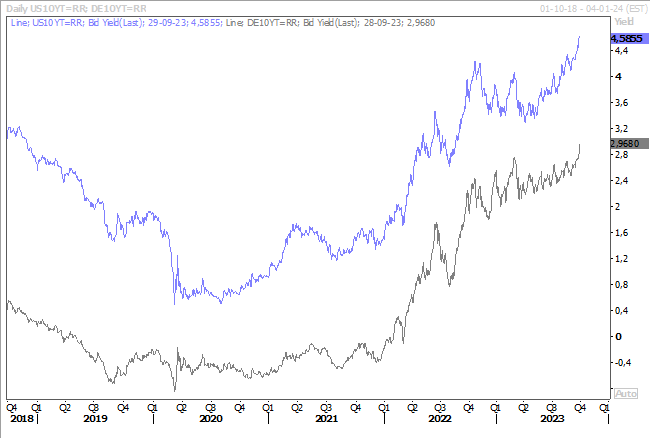

Et les taux longs dans tout cela ?

Le constat est simple, les rendements des obligations d’État américaines et allemandes devraient terminer le mois de septembre sur leur plus forte hausse trimestrielle depuis un an.

Les bons du Trésor sont en passe d’enregistrer leur troisième perte annuelle consécutive, un événement sans précédent dans l’histoire des États-Unis, selon Bank of America Global Research.

Les facteurs sont connus, messages de fermeté des Banques centrales de garder des taux inchangés pour une longue période, inversion de la courbe qui atténue l’attrait des obligations à long terme, et, aux États-Unis, les besoins de financement élevés qui exercent une pression sur les marchés obligataires.

À cela il faut rajouter, toujours aux États-Unis, le risque de shutdown, et de façon plus large les préoccupations budgétaires et l’abaissement de la note de crédit par l’agence de notation Fitch.

Avec pour couronner le tout, la FED qui poursuit son « resserrement quantitatif », c’est-à-dire qu’elle réduit la taille de son bilan en vendant des obligations.

La question est maintenant de savoir jusqu’à quel niveau ces taux longs vont augmenter ? Le seuil des 5 % pour le Treasury 10 ans et celui de 3 % pour le Bund 10 ans semble être le point d’ancrage, ce qui les rapprocheraient du niveau du 2 ans actuel.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances