ven. 9 janv. 2026

En plus des chiffres du marché de l’emploi, trois facteurs pourraient venir peser sur les taux longs américains dans les prochains jours, et pourraient provoquer pas mal de turbulences.

Trois facteurs

Premier facteur, l’annonce de Trump de son intention de vouloir augmenter le budget de la défense en 2027, qui passerait de 900 milliards de dollars à 1.500 milliards de dollars.

Selon les estimations, le poids des dépenses militaires passerait d’un peu plus de 3,3 % du PIB à environ 4,6 %, et retrouverait son niveau de 2011-2012, après des années de décrue de l’investissement relatif dans la défense.

Reste la question de savoir comment ces dépenses vont être financées, mais elles augmenteront inéluctablement l’endettement du gouvernement qui est déjà abyssal.

Deuxième facteur, le Sénat a voté hier en faveur d’une résolution qui interdirait au président d’entreprendre une nouvelle action militaire contre le Venezuela sans l’autorisation du Congrès.

Cette résolution a été approuvée à 52 voix contre 47 avec l’appui d’une poignée de républicains.

Ce n’est cependant qu’une première étape et la résolution doit être maintenant approuvée par la Chambre des représentants.

Imaginons cependant un instant que les deux chambres adoptent la résolution, chacune devra obtenir une majorité des deux tiers pour passer outre le veto inéluctable de Trump.

Cette issue semble peu probable, mais cela montre que la Maison Blanche pourrait commencer à rencontrer de la résistance au sein des républicains.

Troisième facteur, et de loin le plus important et qui pourrait provoquer pas mal de turbulences, il s’agit de la décision de la Cour suprême des Etats-Unis qui doit statuer sur les droits de douane.

Cette affaire pourrait être jugée ce vendredi, et elle doit déterminer si Trump pouvait invoquer la loi sur les pouvoirs économiques d’urgence internationale pour imposer des droits de douane sans l’approbation du Congrès.

Deux scénarios possibles. Premier scénario, la Cour estime que Trump ne pouvait pas agir de la sorte et annule dès lors les droits de douane.

Conséquences, impact sur les recettes publiques et tension sur les taux obligataires, tension encore plus forte si la Cour oblige le gouvernement à rembourser tous les droits de douane.

Par contre, pour toute une série d’entreprises américaines cela serait une véritable manne qui pourrait leur être versée, on parle quand même d’un flux entre 150 et 200 milliards de dollars.

Cependant rien ne dit que l’administration ne remette en place rapidement de nouvelles dispositions pour réimposer des taxes au lieu de droits de douane.

Ce qui signifie que l’on pourrait connaître une forte zone de turbulence dans le cas d’une décision défavorable à Trump.

Deuxième scénario, la Cour valide les droits de douane. Il pourrait aussi y avoir un risque, mais moindre évidemment, que cela incite Trump à pousser encore un peu plus les droits de douane, ce qui pénaliserait encore un peu plus certains secteurs.

A côté de ces trois facteurs, nous avons la publication des chiffres sur le marché de l’emploi, qui, s’ils sont conformes aux prévisions, n’auront pas beaucoup d’impact sur les marchés. Par contre, en cas de nette dégradation du marché de l’emploi, la probabilité d’une baisse des taux augmentera.

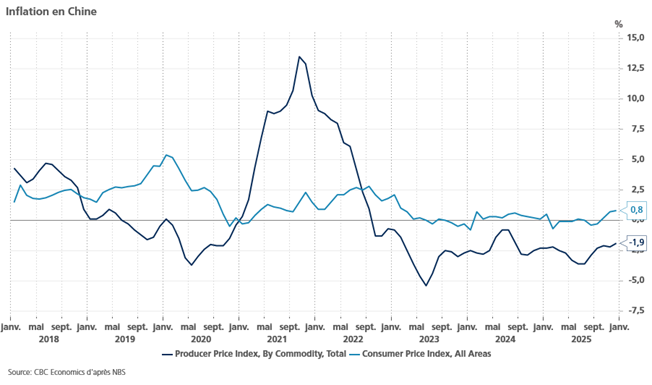

Déflation !

L’inflation en Chine a augmenté, mais les prix à la production demeurent largement en territoire négatif.

L’inflation s’est inscrite, en taux annuel, à 0,8 % en décembre contre un taux de 0,7 % en novembre. D’un mois à l’autre, l’inflation a progressé de 0,2 % contre une baisse de 0,1 % en novembre, suite essentiellement à une hausse des produits alimentaires, aux achats de fin d’année et à la politique de soutien du gouvernement.

En plus des chiffres du marché de l’emploi, trois facteurs pourraient venir peser sur les taux longs américains dans les prochains jours, et pourraient provoquer pas mal de turbulences.

Trois facteurs

Premier facteur, l’annonce de Trump de son intention de vouloir augmenter le budget de la défense en 2027, qui passerait de 900 milliards de dollars à 1.500 milliards de dollars.

Selon les estimations, le poids des dépenses militaires passerait d’un peu plus de 3,3 % du PIB à environ 4,6 %, et retrouverait son niveau de 2011-2012, après des années de décrue de l’investissement relatif dans la défense.

Reste la question de savoir comment ces dépenses vont être financées, mais elles augmenteront inéluctablement l’endettement du gouvernement qui est déjà abyssal.

Deuxième facteur, le Sénat a voté hier en faveur d’une résolution qui interdirait au président d’entreprendre une nouvelle action militaire contre le Venezuela sans l’autorisation du Congrès.

Cette résolution a été approuvée à 52 voix contre 47 avec l’appui d’une poignée de républicains.

Ce n’est cependant qu’une première étape et la résolution doit être maintenant approuvée par la Chambre des représentants.

Imaginons cependant un instant que les deux chambres adoptent la résolution, chacune devra obtenir une majorité des deux tiers pour passer outre le veto inéluctable de Trump.

Cette issue semble peu probable, mais cela montre que la Maison Blanche pourrait commencer à rencontrer de la résistance au sein des républicains.

Troisième facteur, et de loin le plus important et qui pourrait provoquer pas mal de turbulences, il s’agit de la décision de la Cour suprême des Etats-Unis qui doit statuer sur les droits de douane.

Cette affaire pourrait être jugée ce vendredi, et elle doit déterminer si Trump pouvait invoquer la loi sur les pouvoirs économiques d’urgence internationale pour imposer des droits de douane sans l’approbation du Congrès.

Deux scénarios possibles. Premier scénario, la Cour estime que Trump ne pouvait pas agir de la sorte et annule dès lors les droits de douane.

Conséquences, impact sur les recettes publiques et tension sur les taux obligataires, tension encore plus forte si la Cour oblige le gouvernement à rembourser tous les droits de douane.

Par contre, pour toute une série d’entreprises américaines cela serait une véritable manne qui pourrait leur être versée, on parle quand même d’un flux entre 150 et 200 milliards de dollars.

Cependant rien ne dit que l’administration ne remette en place rapidement de nouvelles dispositions pour réimposer des taxes au lieu de droits de douane.

Ce qui signifie que l’on pourrait connaître une forte zone de turbulence dans le cas d’une décision défavorable à Trump.

Deuxième scénario, la Cour valide les droits de douane. Il pourrait aussi y avoir un risque, mais moindre évidemment, que cela incite Trump à pousser encore un peu plus les droits de douane, ce qui pénaliserait encore un peu plus certains secteurs.

A côté de ces trois facteurs, nous avons la publication des chiffres sur le marché de l’emploi, qui, s’ils sont conformes aux prévisions, n’auront pas beaucoup d’impact sur les marchés. Par contre, en cas de nette dégradation du marché de l’emploi, la probabilité d’une baisse des taux augmentera.

Déflation !

L’inflation en Chine a augmenté, mais les prix à la production demeurent largement en territoire négatif.

L’inflation s’est inscrite, en taux annuel, à 0,8 % en décembre contre un taux de 0,7 % en novembre. D’un mois à l’autre, l’inflation a progressé de 0,2 % contre une baisse de 0,1 % en novembre, suite essentiellement à une hausse des produits alimentaires, aux achats de fin d’année et à la politique de soutien du gouvernement.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance