mer. 4 janv. 2023

Même si le recul de l’inflation en Allemagne est une bonne nouvelle pour commencer l’année, ce chiffre doit cependant être pris avec prudence.

Recul de l’inflation

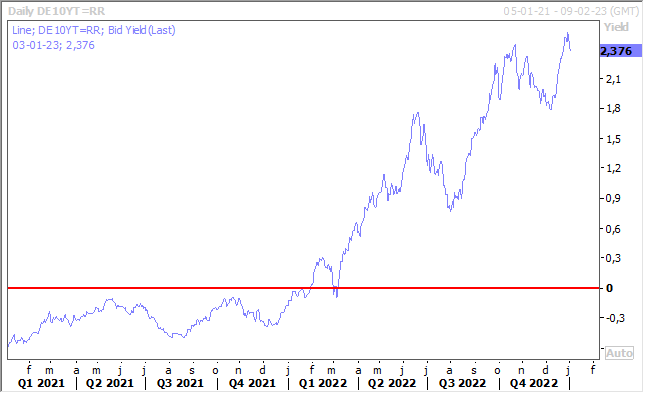

L’inflation en Allemagne est passée de 11,3 % en novembre à 9,6 % en décembre en taux annuel, affichant un recul mensuel de 1,2 %.

C’est une bonne nouvelle, mais ce recul doit cependant être nuancé, car il est la conséquence de la baisse des prix de l’énergie et du paiement unique par le gouvernement des factures d’énergie des ménages.

Ce deuxième élément est évidemment temporaire et d’ailleurs la Bundesbank voit l’inflation à 7 % cette année et à 4,1 % l’année prochaine, ce qui serait une lente décrue.

Ce chiffre ne signifie pas que pour autant l’inflation dans la zone euro va fortement refluer. D’une part, parce qu’enFrance, par exemple, l’inflation est attendue en hausse à 7,2 % contre 7,1 %. Et d’autre part, parce que l’inflation de base, hors alimentation et énergie, n’affiche pas la même ampleur dans le recul.

Même si les chiffres d’inflation pour la zone euro, attendus vendredi, sont prévus en recul, cela ne devrait pas changer la position de la BCE. D’ailleurs, le gouverneur de la Banque centrale lettone, Martins Kazaks, a déclaré hier « lors des deux prochaines réunions, je pense que nous pouvons encore faire des pas assez importants ».

Mais les marchés boursiers européens se sont focalisés sur le recul de l’inflation en Allemagne, tout comme le marché obligataire avec un recul sensible des rendements.

La Grande-Bretagne s’enfonce

Alors que je soulignais hier le redressement de l’industrie en Europe selon les indices PMI manufacturiers, le même indice en Grande-Bretagne montre au contraire une très nette dégradation de la situation.

Cet indice PMI manufacturier est tombé à 45,3 contre 46,5 en novembre, soit son niveau le plus bas depuis mai 2009, si on fait abstraction de la période Covid.

« La production s’est contractée à l’un des taux les plus rapides de ces 14 dernières années, alors que les entrées de nouvelles commandes ont faibli », a déclaré Rob Dobson, directeur de S&P. « Le déclin des nouvelles affaires a été d’une ampleur inquiétante, la faiblesse de la demande intérieure s’accompagnant d’une nouvelle baisse marquée des nouvelles commandes en provenance de l’étranger ».

La BoE avait prévenu que la Grande-Bretagne n’échapperait pas à la récession ces deux prochaines années, et les faits le confirment. Et clairement, si la faiblesse des commandes provenant de l’étranger est liée au ralentissement généralisé de l’économie mondiale, la Grande-Bretagne souffre aussi des problèmes liés au Brexit, à savoir des retards d’expédition et des coûts plus élevés.

La situation est d’autant plus inquiétante que le pays fait face pour le moment à des vagues quasi ininterrompues de grèves qui paralysent le pays et aggravent les problèmes d’expédition.

Singapour

La fin de l’année 2022 s’est plutôt bien terminée pour l’économie avec une croissance annuelle de 3,8 %, mais les perspectives pour la suite sont moins roses.

Car au quatrième trimestre, le PIB a progressé de 2,2 % en taux annuel contre un taux de 4,2 % au troisième trimestre, soit un taux trimestriel assez faible de 0,2 %.

Avec en plus un taux d’inflation qui ne faiblit pas, autour des 5 %, et qui va freiner la demande, et alors que les exportations devraient souffrir de la baisse de la demande mondiale en 2023.

Mouvements d’ajustement

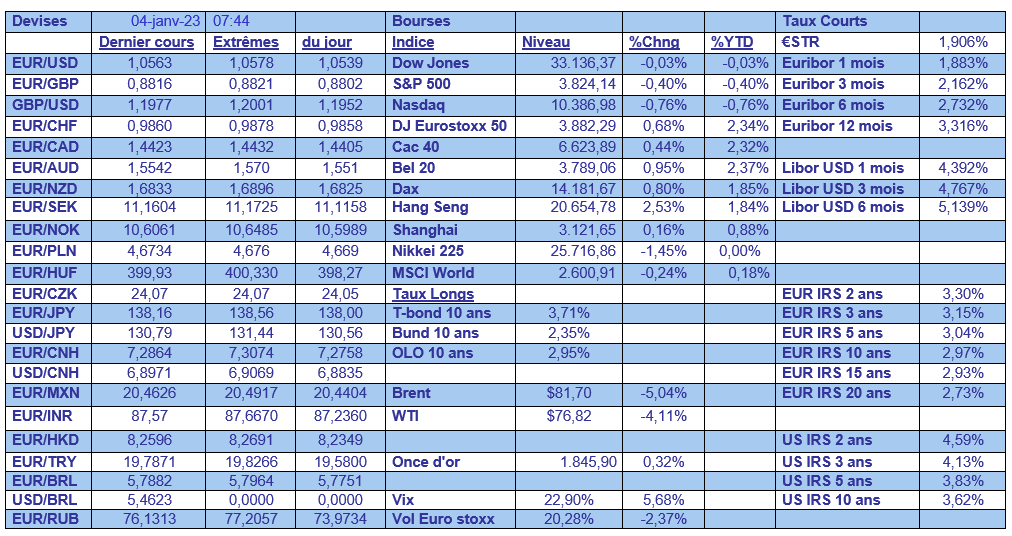

C’est d’ailleurs la perspective de ce ralentissement mondial de l’activité qui a de nouveau pesé sur le prix du baril et qui fait que le prix du Brent a reculé de 5 % sur une seule séance.

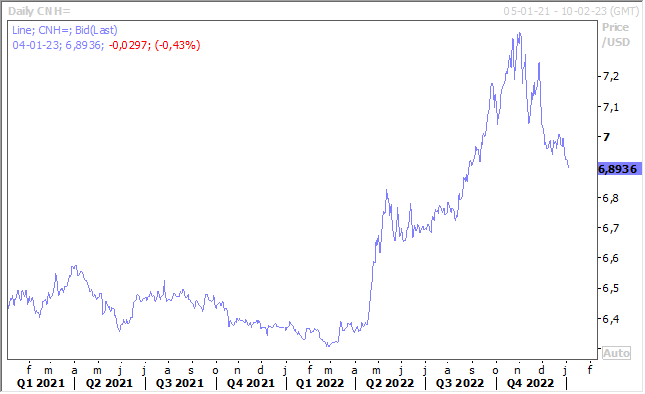

L’euro a perdu 1 % par rapport au dollar avec le recul de l’inflation en Allemagne, qui a entrainé une baisse des rendements obligataires. Par contre, c’est le yuan qui continue de se renforcer par rapport au dollar sur l’espoir d’une amélioration de l’économie chinoise dans les prochains mois.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance