mar. 14 nov. 2023

Nous voilà sauvés, quand on lit que « j’espère que mon expérience (…) me permettra d’aider le Premier ministre à relever ces défis vitaux », de la part de celui qui a provoqué un cataclysme dont l’économie ne s’est pas encore remise.

Une exception

Le monde politique doit être le seul lieu où le responsable d’un marasme et d’une décision politique extrêmement lourde de conséquences négatives a le culot de tenir ce genre de propos.

Et je vais reprendre sa déclaration en entier «bien que je me sois tenu à l’écart de la politique depuis sept ans, j’espère que mon expérience – en tant que chef du Parti conservateur pendant onze ans et Premier ministre pendant six ans – me permettra d’aider le Premier ministre à relever ces défis vitaux », a déclaré David Cameron après sa nomination au poste de ministre des Affaires étrangères.

Rappelons que c’est lui qui avait provoqué le référendum sur le Brexit, certain de gagner son pari haut la main et se maintenir ainsi à son poste. Avec toutes les conséquences que l’on connait, dont une inflation la plus élevée des pays du G7 et une économie fragilisée.

Une lente diminution

Il y a les chiffres d’une part et les attentes d’inflation d’autre part, et la FED accorde énormément d’importance à ces dernières.

Les chiffres d’abord, l’inflation aux Etats-Unis est attendue, cet après-midi, en recul à 3.3% contre 3.7%, mais l’inflation sous-jacente devrait rester inchangée à 4.1%.

Et puis il y a les attentes, qui ont été publiées par la FED de New York hier et qui montrent que les consommateurs prévoient que l’inflation dans un an sera de 3.6 %, contre 3.7 % en septembre, que l’inflation dans trois ans sera de 3 %, soit le même niveau que le mois précédent, et que l’inflation dans cinq ans sera de 2.7 %, contre 2.8 % en septembre.

Mais cette quasi stabilité des données relatives aux attentes de la FED de New York contraste avec celles observées dans l’enquête de l’Université du Michigan sur le moral des consommateurs. Cette enquête a révélé en novembre une hausse de l’inflation attendue à un an, à 4.4 % contre 4.2 % en octobre, et une hausse de l’inflation attendue à cinq ans, à 3.2 % contre 3 % en octobre.

Preuve que ces attentes d’inflation sont suivies de près par la FED, Jerome Powell avait souligné lors de sa conférence de presse, qu’elles restaient « bien ancrées ».

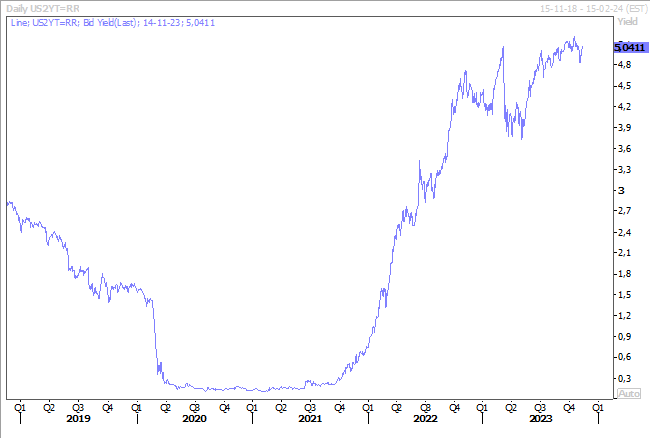

Ce qui fait dire que, si l’inflation va diminuer, le rythme sera lent et qu’il faudra attendre jusqu’en 2024 pour s’approcher du niveau de 2%, ce qui explique pourquoi le taux à 2 ans aux Etats-Unis n’a guère évolué.

La BCE ne dit pas autre chose

Le vice-président de la BCE, Luis de Guindos, a averti « nous prévoyons un rebond temporaire de l’inflation dans les mois à venir, à mesure que les effets de base de la forte augmentation des prix de l’énergie et des denrées alimentaires à l’automne 2022 s’estompent. Mais nous estimons que le processus général de désinflation se poursuivra à moyen terme ».

Et de préciser, « les prix de l’énergie restent une source majeure d’incertitude dans un contexte de tensions géopolitiques accrues et d’impact des mesures fiscales. Il en va de même pour les prix des denrées alimentaires, qui pourraient également subir des pressions à la hausse en raison d’événements météorologiques défavorables et, plus généralement, de la crise climatique en cours ».

Et d’insister « en ces temps de grande incertitude – les chocs géopolitiques se succèdent rapidement – je pense que nous devons être très prudents en termes de communication. Je ne préjugerais donc pas des mouvements futurs en termes de taux d’intérêt. Ce que je voudrais souligner, c’est qu’il est prématuré de parler de baisses de taux d’intérêt, de réductions ».

Et de ressortir le mantra de quasiment toutes les Banques centrales maintenant, « nous considérons que les taux d’intérêt directeurs de la BCE se situent à des niveaux qui, maintenus pendant une période suffisamment longue, apporteront une contribution substantielle à cet objectif de maîtrise de l’inflation ».

Aussi face à l’euro

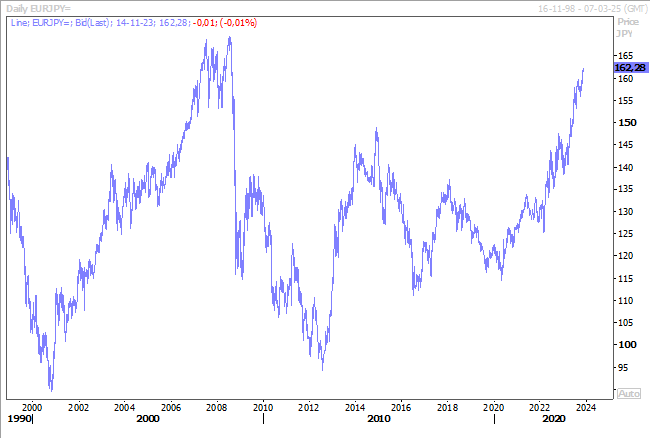

Le yen est aussi, par rapport à l’euro, a des niveaux qui n’avaient plus été vus depuis 2008, toujours dans la perspective de voir la BOJ maintenir au moins jusqu’à la fin de l’année sa politique monétaire ultra accommodante.

Et même quand elle se décidera à abandonner cette dernière, le rythme sera lent, très lent et très prudent. Ce qui n’empêche cependant pas qu’elle puisse intervienne sur le marché des changes, comme elle l’a fait en septembre, si la pression sur le yen s’accentue encore.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances