jeu. 10 avr. 2025

Si les investisseurs se sont réjouis de la volte-face de Trump, avec des rebonds des bourses complètement dingues, en revanche, la hausse des tarifs à 125 % sur les produits chinois ne plaira pas aux ménages américains, en particulier ceux à faible revenu.

Volte-face

La décision de Trump est surprenante, mais montre, s’il fallait encore le démontrer, qu’il est imprévisible et surtout dangereux.

Si les bourses affichent des rebonds tout à fait exceptionnels, l’Asie suivant les États-Unis, et l’Europe devrait suivre, cette saga a cependant fragilisé l’édifice.

S’il a suspendu pour 90 jours les droits de douane, il a cependant maintenu un taux minimum de 10 % pour tous les pays, et a augmenté celui de la Chine à 125 % en représailles à la hausse par la Chine des droits à 84 %, un vrai bac à sable.

Et les droits de douane sur les automobiles, l’acier et l’aluminium restent de mise. Et le gel de 90 jours ne s’applique pas non plus aux droits payés par le Canada et le Mexique, car leurs marchandises sont toujours soumises à des droits de douane de 25 % liés au fentanyl.

Goldman Sachs a ramené de 65 % à 45 % la probabilité d’une récession après la décision de Trump, affirmant que les droits de douane maintenus étaient encore susceptibles d’entraîner une augmentation de 15 % du taux global des droits de douane.

Pour le secrétaire d’État au Trésor, Bessent, Trump a utilisé les droits de douane pour créer un effet de levier maximal dans les négociations, « c’était sa stratégie depuis le début », selon lui.

Le rebond des marchés des actions ne peut cependant pas masquer le sentiment de défiance qui a touché la dette américaine, ce qui a provoqué une hausse des rendements obligataires, qui s’est atténue après la volte-face de Trump.

Liquidation de dettes ?

Il semblerait que ces derniers jours, le marché obligataire américain a fait l’objet de liquidations importantes, les volumes échangés ayant été plus de quatre fois supérieurs à la moyenne.

La rumeur dans les marchés évoque la possibilité que cela soit la Chine qui se débarrasserait d’une partie de ses obligations américaines.

Il faut savoir que la Chine est le deuxième détenteur étranger de la dette américaine et possédait 761 milliards de dollars de bons du Trésor en janvier, le Japon étant le premier détenteur étranger avec 1,08 trillion de dollars.

Ces ventes sont intervenues dans un contexte où certains fonds ont dû liquider des positions pour répondre à des appels de marge, ce qui pourrait avoir contribué à des dégagements sur le marché obligataire.

Mais plus fondamentalement, et même si finalement l’adjudication s’est bien passée cette nuit, les investisseurs se montrent méfiants sur la dette américaine et préfèrent se désengager compte tenu de la versatilité de Trump et des risques qu’il fait courir pour l’économie américaine.

Ce n’est pas encore la fin de l’hégémonie des obligations américaines, mais il s’agit d’un avertissement qui doit être suivi avec attention.

Et en plus la FED ne devrait pas intervenir rapidement si l’on se base sur les minutes de la dernière réunion, qui montrent que ses membres s’inquiètent du fait que la politique commerciale du président Trump pourrait porter un coup à la croissance économique, mais ils signalent qu’ils ne seront pas prompts à voler à la rescousse avec des réductions de taux d’intérêt parce qu’ils s’attendent à ce que des droits de douane plus élevés stimulent l’inflation.

Et encore cette réunion s’était tenue avant le 2 avril, ce qui signifie que la perception s’est probablement encore dégradée. Et c’est d’ailleurs ce qui ressort des propos d’Alberto Musalem, président de la FED de Saint-Louis, et Neel Kashkari, président de la FED de Minneapolis, qui ont mis en garde sur le fait de considérer les hausses de prix induites par les droits de douane comme des événements ponctuels que les banquiers centraux peuvent ignorer en toute sécurité.

Ces minutes ont montré que les décideurs politiques s’inquiétaient déjà, à l’époque, des “compromis difficiles” auxquels ils pourraient être confrontés si l’inflation s’avérait persistante, mais que la croissance ralentissait également.

Musalem a souligné que « les risques se matérialisent des deux côtés, avec des droits de douane plus élevés que prévu qui exercent une pression sur les prix alors que la baisse de la confiance, le coup porté à la richesse des ménages par la récente chute brutale des marchés boursiers qui pourrait faire baisser les dépenses, et l’impact de la hausse des prix se combinent pour ralentir la croissance ».

Situation délicate en Chine

Les autorités chinoises ont décidé de ne pas se laisser faire et sont rentrées dans un véritable bras de fer qui laissera des traces.

Avec un taux de 125 %, les produits chinois risquent de ne plus trouver preneur sur le marché américain et les producteurs vont devoir alors, soit trouver de nouveaux marchés, soit réduire leurs marges.

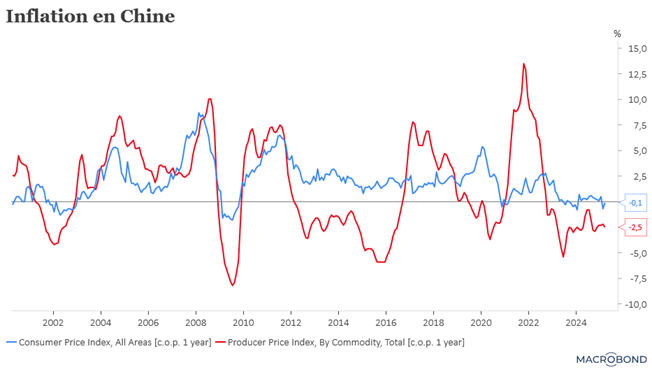

Et c’est là que cela se complique, car avant même la guerre commerciale, l’économie chinoise flirtait avec la déflation, et la situation s’est encore aggravée, comme le montrent les chiffres publiés ce matin.

En effet, les prix à la consommation ont baissé pour le deuxième mois consécutif en mars, tandis que la déflation au niveau des usines s’est aggravée.

L’inflation est restée en territoire négatif à -0,1 % en taux annuel, contre un taux de -0,7 % en février.

Et l’indice des prix à la production a baissé de 2,5 % en mars par rapport à l’année précédente, ce qui représente le chiffre le plus faible en quatre mois, contre un recul de 2,2 % en février.

Autant dire que la situation actuelle va encore accentuer la pression à la baisse sur les prix à la production.

Le yuan est sous pression par rapport au dollar bien évidemment, et pourrait être utilisé par les autorités pour compenser en partie les tarifs douaniers.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances