lun. 10 juil. 2023

Le nouveau recul de l’indice des prix à la production en Chine est logique par rapport à la baisse des indices PMI, mais il pointe encore un peu plus le ralentissement de la demande intérieure.

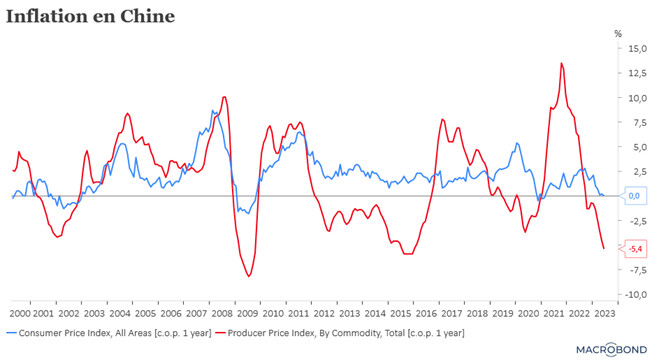

Chute des prix

L’indice des prix à la production en Chine affiche un recul de 5,4 % en taux annuel en juin, contre un taux de -4,6 % en mai, et il s’agit de son niveau le plus bas depuis décembre 2015.

De son côté, l’indice des prix à la consommation est resté inchangé à 0,2 % en taux annuel, confirmant que la demande intérieure est atone. Et nous sommes très loin des 3 % que se sont fixés comme objectif pour 2023 les autorités chinoises.

Ces chiffres démontrent que l’économie aura besoin de plus qu’une baisse de taux pour relancer la demande ainsi que le secteur immobilier, surtout dans un contexte marqué par un ralentissement mondial de l’économie.

Mais cette baisse des prix permet justement de nouvelles baisses de taux et/ou des baisses des taux des réserves obligatoires des banques pour soutenir les crédits.

Solide mais pas trop

À propos du marché de l’emploi aux États-Unis, ce qui a confirmé la très forte probabilité d’une hausse de taux de la part de la FED lors de sa réunion du mois de juillet.

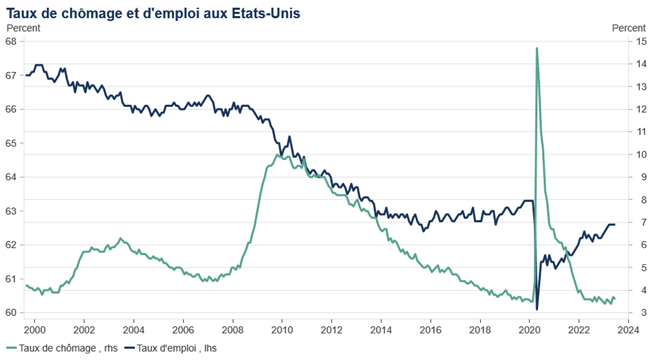

L’économie américaine a créé moins d’emploi en juin, et il faut même remonter deux ans et demi en arrière pour avoir un taux aussi faible, mais la hausse du salaire horaire moyen est bien trop élevée par rapport à l’objectif de la FED.

Alors que la publication des créations d’emploi par ADP avait jeté le trouble, les créations d’emploi ont été de 209 000, le niveau le plus faible depuis décembre 2020. Le taux de chômage est revenu à 3,6 % contre 3,7 %, ce qui demeure un taux qui démontre que le marché de l’emploi reste solide.

Et surtout, avec un salaire horaire moyen annuel à 4,4 %, cela reste bien trop élevé par rapport à l’objectif de 2 % de la FED.

Ces chiffres n’ont pas provoqué de fortes réactions, mais ont maintenu la pression à la hausse sur les taux, en particulier sur le Treasury 10 ans.

À propos de pression sur les taux

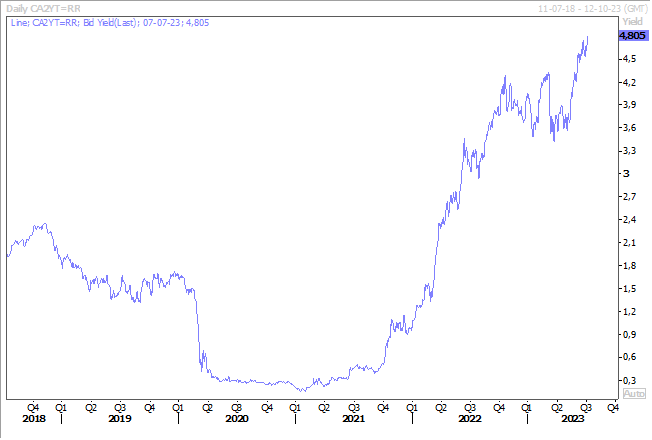

Le taux canadien à 2 ans a sensiblement augmenté après la publication des chiffres du chômage au Canada. Même si le taux de chômage a augmenté, les créations d’emploi ont été plus importantes que prévu, ce qui devrait inciter la Banque centrale à relever une dernière fois ses taux.

Le taux de chômage est passé de 5,2 % en mai à 5,4 %, ce qui s’explique par un plus grand nombre de personnes à la recherche d’un emploi, alors que les créations d’emploi ont été de 59 900 contre 20 000 attendues.

Il faudra du temps

Encore des hausses des taux aux États-Unis et au Canada comme on vient de le voir, mais également en zone euro même si les pressions inflationnistes semblent s’atténuer.

Mais il faudra du temps comme l’a souligné Luis de Guindos, le vice-président de la BCE, « les différentes mesures de l’inflation sous-jacente montrent qu’elle a récemment commencé à baisser, même si elle reste encore importante par rapport aux normes historiques. L’inflation des services et les coûts de la main-d’œuvre en particulier doivent être surveillés de près, car ils sont désormais un moteur important de l’inflation globale ».

Ce qui étonne de nombreux économistes, et la BCE également, c’est le temps particulièrement long qui s’écoule entre les hausses de taux et leur impact dans l’économie réelle. Et je cite de nouveau Luis de Guindos, « avec le resserrement, l’inflation en 2022 n’a été inférieure que d’un demi-point de pourcentage à ce qu’elle aurait été sans, tandis que l’impact baissier devrait être de deux points de pourcentage en moyenne sur la période 2023-2025 ».

Et derrière cela se pose la question du risque que la BCE en fasse trop et fini par faire basculer l’économie dans une profonde récession parce que les hausses de taux auront mis du temps à se répercuter dans l’économie réelle.

Pour expliquer ce retard de l’effet de la hausse des taux dans l’économie réelle, c’est essentiellement parce que de nombreux ménages et de nombreuses entreprises ont abordé cette période de renchérissement de l’argent avec des niveaux de cash solide, fruit d’importantes économies réalisées pendant l’épidémie de coronavirus.

Accord au bout de la nuit

La coalition Vivaldi est arrivée à un accord sur les pensions cette nuit. C’est une bonne nouvelle et en espérant qu’elle réponde aux attentes de la Commission européenne, car de cet accord dépend le déblocage de l’enveloppe de 2 milliards d’euros de fonds européens dont la Belgique a absolument besoin.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances