jeu. 2 févr. 2023

La FED constate un début de désinflation, a augmenté ses taux et annonce de nouvelles hausses, mais les marchés ne retiennent que le terme de désinflation.

Annonces de la FED

Sans surprise, elle a bien procédé à une hausse de 0,25 %, ce qui amène les taux des Fed Funds à 4,50 %-4,75 %, le taux le plus élevé depuis novembre 2007.

Le constat de la FED est que l’inflation a ralenti, ce qui devrait l’inciter à continuer de procéder par palier de 0,25 % comme souligné dans le communiqué, « le Comité prévoit que des augmentations continues de la fourchette cible seront appropriées afin d’atteindre une orientation de la politique monétaire suffisamment restrictive pour ramener l’inflation à 2 % à terme ».

Powell a bien reconnu que les progrès en matière d’inflation étaient « gratifiants », mais « nous aurons besoin de beaucoup plus de preuves d’une désinflation pour être certains que l’objectif se rapproche ».

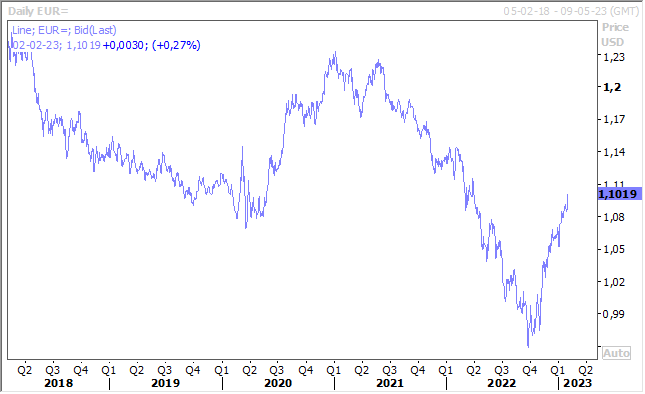

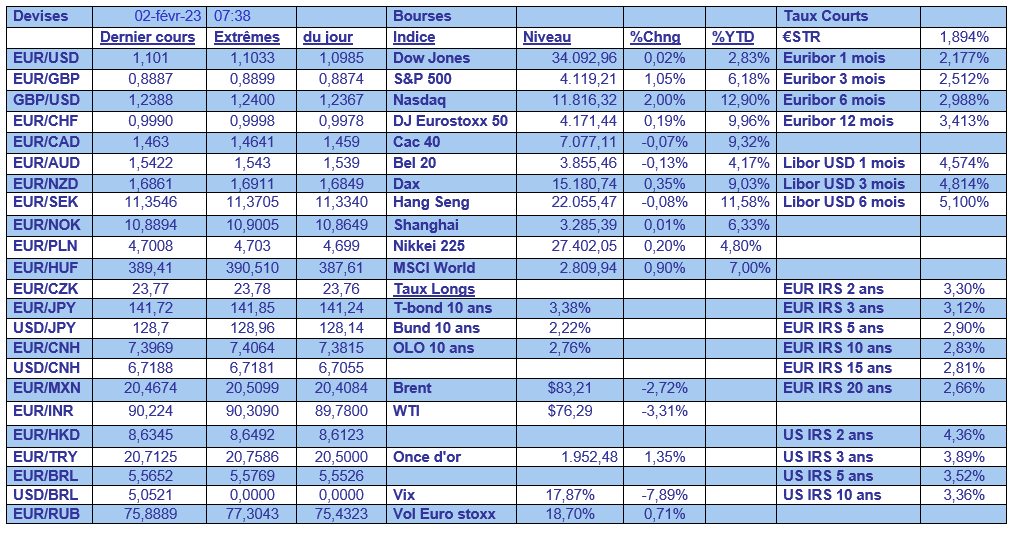

Sur base du sentiment que la FED augmentera encore deux fois ses taux de 0,25 %, les marchés ont salué la fin prochaine du resserrement avec une hausse de la bourse, un léger recul des taux et surtout une très nette baissedu dollar, entre autres par rapport à l’euro.

Une hausse de l’euro ?

Car si le dollar a reculé, c’est aussi parce que l’euro devrait bénéficier d’une BCE qui va se montrer plus agressive que la FED lors des prochaines réunions, dont celle de ce jour.

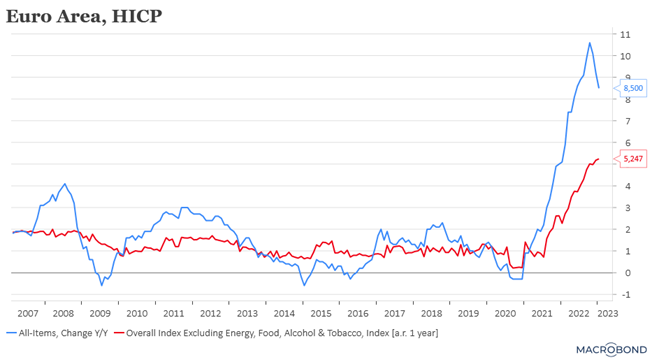

Dans tous les cas, les chiffres d’inflation dans la zone euro, publiés hier, ne devraient certainement pas la faire dévier de sa trajectoire, bien au contraire. Certes, l’inflation a reculé à 8,5 % en janvier contre 9,2 % en décembre et contre un pic de 10,6 % en octobre. Mais ce recul est essentiellement lié à la baisse des prix de l’énergie, car l’inflation de base est restée inchangée à 5,2 %, ce qui ne montre pas le moindre signe de décrue. Et comme cette inflation est « au cœur » des préoccupations de la BCE, on attend cet après-midi une hausse de 0,50 % des taux, avec un message qui restera ferme pour la suite.

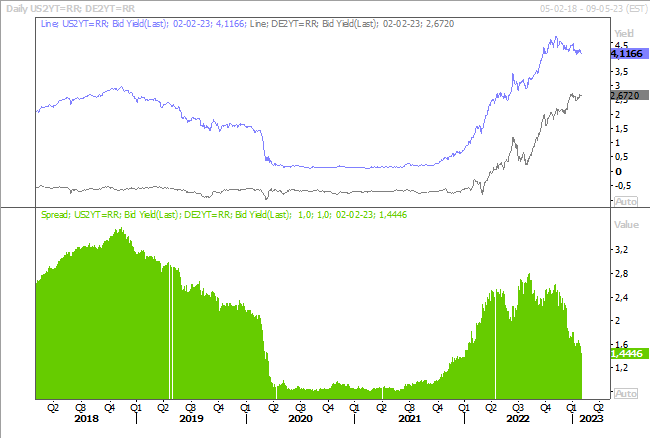

Cela explique en partie pourquoi le dollar s’est affaibli, car les taux américains à 2 ans ont reculé alors que les taux européens à 2 ans ont augmenté, ce qui réduit un peu le différentiel de taux entre les deux et profite à l’euro.

Même si la BoE va aussi procéder, aujourd’hui, à une hausse de 0,50 % de son taux, le sterling ne bénéfice pas du même effet positif, compte tenu de la déliquescence de l’économie.

Réunion de la BoE

Mais aussi peut-être parce que la BoE, contrairement à la BCE, pourrait signaler qu’elle est proche de la fin de son processus de resserrement. Ce qui signifie qu’elle pourrait encore augmenter une dernière fois son taux d’ici la mi-2023.

Mais le contexte économique devrait l’inciter à agir avec prudence car la récessionne fait aucun doute et les conflits sociaux qui s’enchainent aggravent encore la situation.

Car rappelons que l’indice PMI manufacturier montre une contraction de l’activité pour le sixième mois consécutif, avec des sous-indices de production et de nouvelles commandes en recul. Le constat de S&P Global est sans appel, « la faiblesse de la demande aussi bien intérieure qu’en provenance de l’étranger ajoutée à une forte inflation et à des pénuries de matières premières et de main d’œuvre ont pesé sur la production. Certains effets du Brexit et des difficultés dans les ports ont nui aux exportations tandis que la demande en provenance de Chine a été particulièrement atone ».

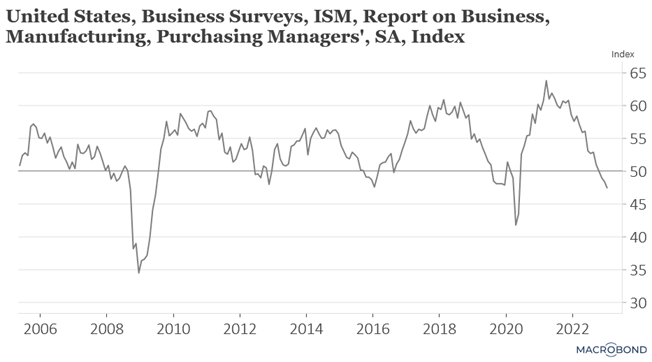

Industrie américaine aussi en contraction

C’est clairement ce qui ressort de la publication hier de l’indice ISM manufacturier qui est passé de 48,4 en décembre à 47,4 en janvier. Et les sous-indices confirment cette tendance, celui des nouvelles commandes ayant chuté à 42,5 contre 45,2 en décembre.

Seul l’emploi résiste, mais il ressort de ces indices que les fabricants américains ont ressenti le plein impact d’un ralentissement cyclique suite à la hausse des taux, mais également au déplacement de la demande des biens vers les services.

Cependant, on ne peut pas encore parler de récession aux États-Unis, car le secteur des services continue de résister et le marché de l’emploi reste solide, même s’il pourrait commencer aussi à marquer le pas. Les chiffres du chômage qui seront publiés demain pourraient en effet indiquer un tassement des créations d’emploi avec un chiffre attendu à 185 000 contre 223 000 le mois passé. À suivre...

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance