jeu. 6 juil. 2023

Les minutes de la dernière réunion de la FED ont confirmé que la pause de juin était bien simplement une pause et qu’au moins une hausse des taux de 0,25 % serait encore nécessaire.

Unis

Mais sans doute que le premier enseignement de ces minutes, c’est l’unanimité autour de la décision de maintenir les taux inchangés, alors que l’on évoquait de possibles dissensions.

Il ressort en effet que « presque tous les participants ont jugé approprié ou acceptable de maintenir » les taux inchangés, car « la plupart des participants ont fait remarquer que le fait de laisser la fourchette cible inchangée lors de cette réunion leur donnerait plus de temps pour évaluer les progrès de l’économie en vue de ramener l’inflation à 2 %, alors qu’elle est actuellement plus de deux fois supérieure à ce niveau ».

Pour expliquer la pause, la plupart des participants ont souligné l’incertitude concernant les perspectives économiques et surtout sur l’inflation.

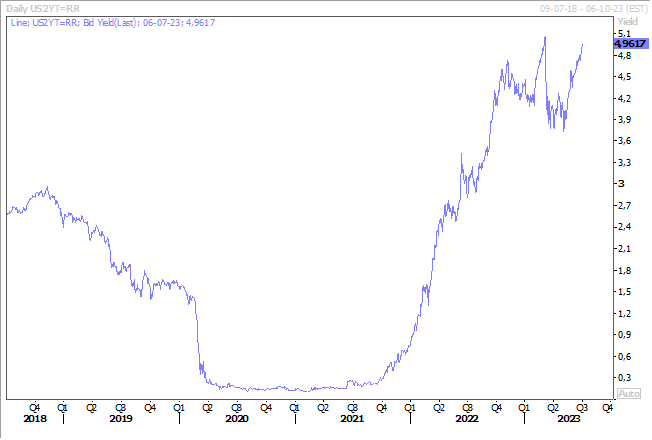

Pour le reste, ces minutes n’ont rien apporté de neuf, mais confirmé qu’une hausse de 0,25 % aurait sans doute bien lieu en juillet. Malgré cette absence de surprise, le dollar s’est légèrement renforcé, et les taux ont grimpé, avec un rendement du Treasury à 10 ans à 4 %, et celui à 2 ans qui frôle les 5 %.

Et dernier effet de ces minutes, les Bourses asiatiques sont nettement dans le rouge, mais ce recul est surtout lié aux tensions entre la Chine et les États-Unis sur les nouvelles technologies, les métaux rares et de possibles mesures de restriction que pourraient encore imposer les États-Unis.

Impact de la chute de la devise

L’inflation mensuelle en Turquie a grimpé de 3,92 % en juin, suite à la chute de la devise après la réélection d’Erdogan. C’est cependant un peu moins que ce qui était attendu, et cela permet au taux annuel de revenir très légèrement à 38,21 % contre 39,59 % en mai.

Mais la chute de la devise et l’annonce d’une augmentation de 34 % du salaire minimum devraient entrainer très probablement une nouvelle hausse de l’inflation dans les prochains mois.

Et très clairement la hausse des taux par la Banque centrale à 15 % ne sera pas suffisante pour enrayer cet engrenage, même si elle a laissé entendre que cette hausse n’était qu’une première étape.

Sur le fil du rasoir

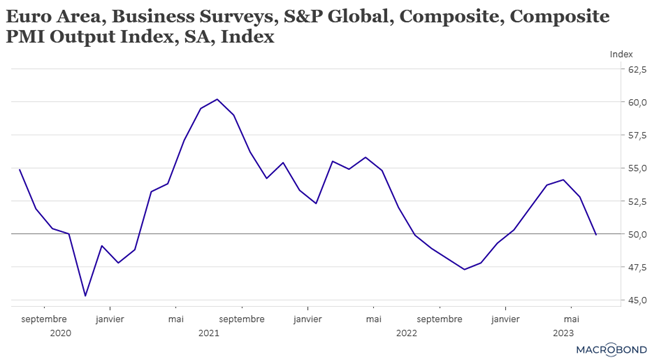

L’indice PMI composite pour la zone euro est passé de 52,8 en mai à 49,9 en juin, soit son niveau le plus faible depuis 6 mois et flirtant avec le signal de la contraction de l’économie.

Ce recul est bien évidemment lié à la chute de l’indice PMI manufacturier, mais le secteur des services commence aussi à souffrir, dans une moindre mesure certes, avec un indice qui est passé de 55,1 à 52.

Il n’y a rien de surprenant à ce que l’on assiste aussi à un essoufflement dans le secteur des services, mais le recul en France est particulièrement marquant. En effet, cet indice est passé de 52,5 en mai à 48, et cela avant les émeutes de la semaine passée qui ne seront pas sans effet sur le tourisme et sur les commerces.

Il y a un élément positif dans tout cela, c’est que le sous-indice composite des prix à la production a reculé en passant de 56,4 à 53,8. Et la publication des prix à la production par Eurostat, hier, est venu d’ailleurs confirmé cette tendance.

En effet, les prix à la production ont reculé de 1,9 % en mai d’un mois à l’autre dans la zone euro, et de 1,8 % dans l’UE, ce qui signifie que sur un an, ils ont diminué de 1,5 % dans la zone euro et de 0,5 % dans l’UE.

Comme toujours, ce chiffre pour l’UE cache de grandes divergences, avec des baisses annuelles de 10,6 % en Grèce, de 9,7 % en Irlande et de 9,6 % en Belgique, mais des hausses annuelles de 36,3 % en Hongrie, de 21 % en Slovaquie et de 12 % en Lettonie.

Ce recul des prix à la production dans la zone euro est une bonne nouvelle pour la BCE, et ce n’est pas la seule bonne nouvelle puisque selon l’enquête mensuelle de la BCE, les consommateurs ont de nouveau revu à la baisse leurs prévisions d’inflation pour les 12 mois à venir.

Selon cette enquête, les consommateurs s’attendent à ce que les prix augmentent de 3,9 % au cours des 12 mois suivants, contre 4,1 % en avril et 5 % en mars.

Toutefois, ils s’attendent à ce que l’inflation dans trois ans atteigne 2,5 %, un chiffre inchangé par rapport à avril et toujours supérieur à l’objectif de 2 % de la BCE.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances