mer. 16 juil. 2025

Comme l’avait prévu Powell, les effets des droits de douane commencent à se faire sentir sur l’inflation, même si leur impact est limité, ce qui pourrait exclure une très forte poussée inflationniste.

Hausse de l’inflation

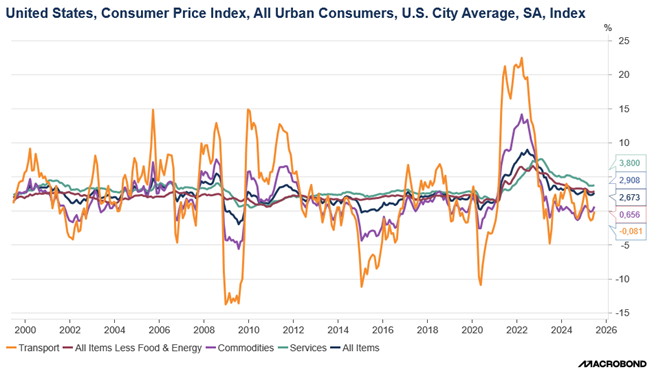

L’inflation aux États-Unis, d’un mois à l’autre, a connu en juin sa plus forte hausse en cinq mois, mais le recul de la demande a limité la hausse de l’inflation sous-jacente.

Cependant, les cartes pourraient être rebattues si les droits de douane annoncés pour le 1er août sont appliqués, ce qui pourrait entraîner une deuxième vague inflationniste.

L’inflation a augmenté de 0,3 % en juin, contre 0,1 % en mai, soit un taux annuel qui est passé de 2,4 % à 2,7 %.

Si l’on exclut les composantes volatiles que sont l’alimentation et l’énergie, l’inflation a augmenté de 0,2 % en juin, contre 0,1 % en mai.

Si on regarde en détail, certaines hausses de prix sont clairement le reflet des hausses des tarifs douaniers. Ainsi, les prix de l’ameublement et des fournitures ménagères ont augmenté de 1,0 %, les prix des appareils ménagers ont bondi de 1,9 %, soit la plus forte hausse depuis août 2020.

En revanche, preuve d’une demande en recul, le coût des chambres d’hôtel et de motel a baissé de 3,6 %, et celui des tarifs aériens de 0,1 %.

Résultat, l’inflation sous-jacente se situe à 2,9 %, avec une inflation des services limitée, ce qui est plutôt rassurant.

Mais même si l’inflation n’augmente que modérément, pourquoi la FED devrait-elle se précipiter pour baisser ses taux ? Le marché de l’emploi reste solide et l’économie américaine est, certes, en ralentissement mais pas en récession. Objectivement, dans un contexte où l’inflation devrait encore progresser, modestement, ces prochains mois, et si le marché de l’emploi demeure en l’état, il n’y a aucune raison de baisser les taux.

Et d’ailleurs la présidente de la FED de Dallas, Lorie Logan, ne voit aucune raison de se précipiter comme elle l’a déclaré après les chiffres, « mon hypothèse de base est que nous devrons maintenir les taux d’intérêt modestement restrictifs pendant un certain temps pour achever le travail de retour durable de l’inflation à l’objectif de 2 % ».

Et de rajouter, « nous examinerons les données au cours de l’été et de l’automne avant d’avoir une idée précise de la manière dont ils affectent (en parlant des droits de douane) les prix en général ».

Sans pour autant fermer la porte à une baisse des taux, puisqu’elle a poursuivi en soulignant que « il est également possible qu’une combinaison d’inflation plus faible et d’affaiblissement du marché du travail nécessite une baisse des taux assez rapidement ».

Et de conclure, pour le moment la politique monétaire est « bien positionnée », et dès lors aucune raison de se précipiter.

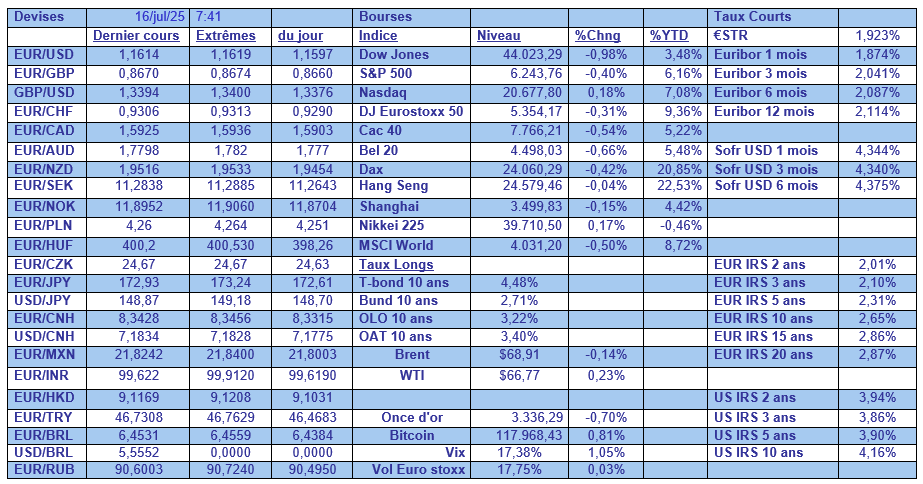

Le dollar s’est renforcé dans la perspective de voir la FED ne pas baisser ses taux aussi fortement qu’attendu, et les taux obligataires sont restés fermes.

Cet après-midi, l’indice des prix à la production sera publié aux États-Unis, mais cela ne devrait pas changer les choses pour le moment.

Accords ?

On ne sait pas toujours s’il faut se fier aux déclarations de Trump sur les accords qui auraient été signés, mais il a annoncé un accord avec l’Indonésie avec des droits de douane de 19 %. Et en échange, les États-Unis ne paieront rien.

Les principales catégories d’importations américaines en provenance d’Indonésie, selon les données du U.S. Census Bureau, étaient l’huile de palme, le matériel électronique, les chaussures, les pneus de voiture, le caoutchouc naturel et les crevettes congelées.

Sur la base des annonces tarifaires de Trump jusqu’à dimanche, le Yale Budget Lab a estimé que les taux tarifaires moyens effectifs des États-Unis passeront de 2 % à 3 % à 20,6 %.

De son côté, l’UE a prévu des mesures de rétorsion, en l’absence d’accord, sur 72 milliards d’euros de produits américains où on retrouve notamment des produits chimiques, des spiritueux ou des appareils médicaux.

Chiffres d’inflation

Ces chiffres seront publiés ce matin en Grande-Bretagne, sans grand changement attendu, ce qui a incité Catherine Mann, responsable de la politique de la Banque d’Angleterre, à mettre en garde sur toute précipitation dans la baisse des taux.

Elle a ainsi déclaré, « nous avons également constaté que l’inflation des prix a baissé de manière significative, mais cela reste un défi, car elle est encore bien supérieure à notre objectif de 2 % ». Et de poursuivre, « il est important que nous continuions à utiliser la politique monétaire pour atteindre notre objectif d’inflation de 2 %, car l’inflation est une taxe pour tout le monde ».

Il faut souligner que Mann a voté en faveur du maintien des coûts d’emprunt lors des deux dernières réunions du comité de politique monétaire de la BOE.

Pour le moment, les marchés tablent sur une baisse des taux de 0,25 % en août pour le ramener à 4 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances