mer. 17 sept. 2025

Le dollar est sur la défensive, tout comme d’ailleurs les raffineries en Russie après des attaques de drones ukrainiens, ce qui a entraîné une hausse du prix du baril et un nouveau record pour le prix de l’or.

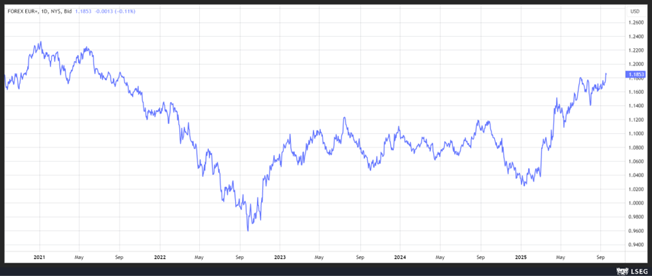

Dollar sous pression

Il est sous pression dans l’attente évidemment de la décision de la FED et surtout sur des anticipations de baisses futures des taux.

Il a atteint son niveau le plus bas par rapport à l’euro depuis quatre ans, mais s’affiche aussi en recul par rapport à la majorité des devises.

À ce stade, le marché a déjà anticipé cinq baisses de taux, qui s’étaleraient jusqu’au milieu de l’année prochaine, et n’attend plus que la confirmation de ces anticipations de la part des membres du Comité de la FED.

Autant dire qu’un ton moins accommodant provoquerait une déception sur les marchés, même si la prudence reste de mise car l’économie américaine continue d’envoyer des signaux contradictoires.

Dernier en date, les ventes au détail ont augmenté de 0,6 % en août, après une hausse de 0,6 % en juillet, soit une hausse de 5 % en taux annuel.

Ce chiffre pour le mois d’août est supérieur aux attentes, mais est en partie faussé par la hausse de l’inflation, et aussi peut-être parce que les consommateurs ont anticipé leurs achats avant la hausse des droits douaniers.

Et les ventes au détail excluant les automobiles, l’essence, les matériaux de construction et les services alimentaires ont augmenté de 0,7 % le mois dernier après une progression de 0,5 % en juillet.

Après ces chiffres, la FED d’Atlanta a relevé son estimation de la croissance du PIB au troisième trimestre à un taux annualisé de 3,4 %, contre 3,1 % précédemment.

Pourquoi baisser les taux avec un taux de croissance d’une telle ampleur ? Pourrait être la question que certains pourraient se poser. Surtout qu’en plus les prix à l’importation ont continué d’augmenter, ce qui signifie que la hausse des tarifs douaniers est supportée par les entreprises et les consommateurs américains.

Mais cela veut dire que les entreprises vont réduire leurs coûts et qu’elles vont soit licencier soit moins embaucher, ce qui risque d’affaiblir encore un peu plus le marché de l’emploi. Et par effet de ricochet, à un moment, peser sur les dépenses de consommation.

Et pour terminer le petit tour d’horizon, même si la production industrielle aux États-Unis a augmenté de 0,2 % en août, après un recul de 0,1 % en juillet, le secteur manufacturier reste à la peine.

Baisse des taux

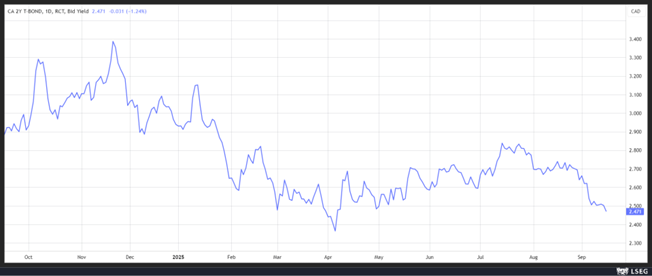

La Banque centrale du Canada va aussi réduire ses taux, cet après-midi, de 0,25 %, faisant passer son taux à 2,50 %.

Comme l’inflation est ressortie à 1,9 % en taux annuel en août, un taux plus faible que prévu, la Banque centrale peut encore assouplir ses taux, tout en sachant qu’elle arrive doucement au terme de son processus.

Depuis mars, elle avait laissé ses taux inchangés, mais le ralentissement de l’économie la pousse à reprendre temporairement ses baisses de taux.

Comme le montre le rendement de l’obligation canadienne à 2 ans, le marché reste prudent sur les futures baisses de taux.

Secteur automobile sous pression

Je signalais plus haut que la hausse des tarifs douaniers était supportée par les entreprises et les consommateurs américains, avec une exception pour les constructeurs automobiles japonais qui réduisent leur prix à l’exportation.

Malgré cela, les exportations totales japonaises ont baissé de 0,1 % en taux annuel en août, après une chute de 2,6 % en juillet.

Mais ce chiffre masque la chute de 13,8 % des exportations vers les États-Unis, soit la plus forte baisse depuis février 2021, suite à une chute de 28,4 % des exportations d’automobiles et de 38,9 % des équipements de fabrication de puces.

Les exportations vers la Chine ont baissé de 0,5 %, tandis que celles vers l’Asie et l’UE ont augmenté, compensant partiellement la chute des exportations vers les États-Unis.

Et pourtant, fin juillet, un accord avait été trouvé avec Washington sur un taux tarifaire de base de 15 % sur la quasi-totalité des importations japonaises, contre 27,5 % initialement pour les automobiles et 25 % pour la plupart des autres marchandises.

Mais malgré cela l’impact reste important, en particulier pour les constructeurs automobiles et les fournisseurs de pièces détachées japonais, car les droits de douane sont plusieurs fois supérieurs au taux de 2,5 % qu’ils appliquaient auparavant.

Ce recul des exportations va inéluctablement peser sur la croissance dans les prochains mois, et cela explique la prudence du gouverneur de la Banque du Japon, Kazuo Ueda, qui s’est engagé à ralentir la hausse des taux en raison de l’incertitude liée à l’impact des droits de douane américains sur l’économie japonaise.

Et le Japon n’est pas un cas isolé, c’est le cas également pour Singapour qui a vu ses exportations chuter de 11,3 % sur un an en août, après une chute mensuelle de 8,9 %.

Singapour s’est vu imposer des droits de douane de 10 %, ce qui a provoqué une chute de 42,8 % des exportations en taux annuel en juillet, et de 28,8 % en août vers les États-Unis.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances