lun. 3 juin 2024

La France n’a pas encore ouvert les JO qu’elle a déjà perdu une étoile avec la baisse de son rating décidée par S&P vendredi, ce qui est en plus un coup très dur pour le gouvernement à une semaine des élections européennes.

Dégradation

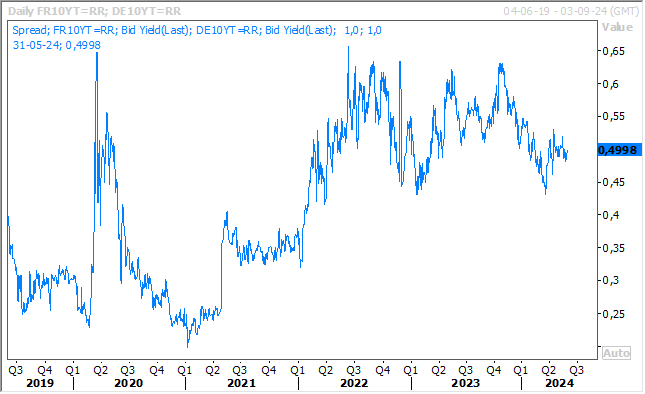

S&P n’a pas hésité à agir dans ce contexte très particulier et a annoncé faire passer le rating de la France de AA à AA-, avec une perspective stable.

C’est malgré tout une décision assez logique si on observe les ratings alloués à la France par Moody’s, qui est à Aa2 , et par Fitch qui est à AA-, ce dernier ayant abaissé la note de la France en avril 2023.

Pour justifier sa décision, S&P explique que « contrairement à nos précédentes prévisions, nous prévoyons que la dette publique augmentera à environ 112 % du PIB d’ici 2027 contre 109 % environ en 2023. Même si nous anticipons que la reprise de la croissance et les réformes économiques et budgétaires récemment mises en œuvre permettront à la France de réduire son déficit, nous prévoyons désormais que ce dernier restera supérieur à 3 % du PIB en 2027 ».

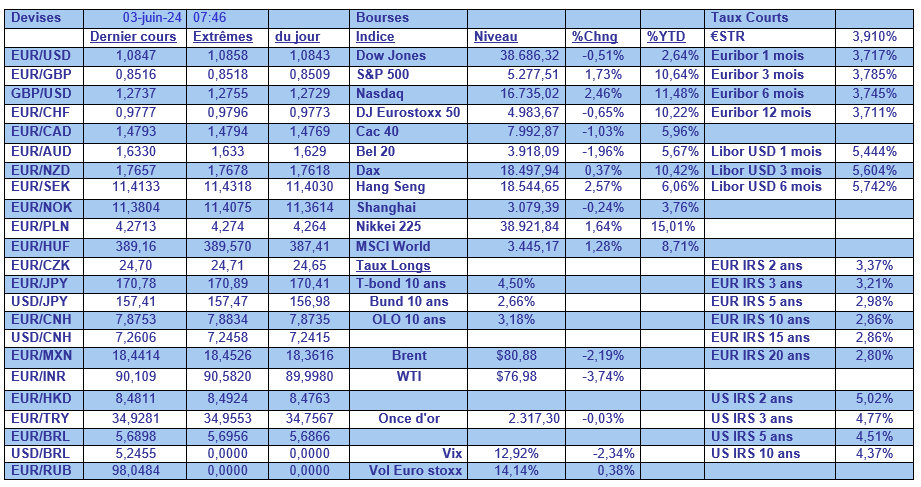

Même si cette décision ne devrait pas affecter le différentiel de taux entre le Bund 10 ans et l’obligation française sur la même période, c’est par contre désastreux pour le gouvernement français à la veille des élections européennes qui sont, comme à chaque fois, un vote à forte connotation nationale.

Et cela renvoie symboliquement le fait que le « quoi qu’il en coûte » eh bien finalement il coûte, même si la France n’est pas la seule concernée par la dégradation de ses finances publiques.

Réunion de la BCE

La semaine sera évidemment marquée par la réunion de la BCE, ce jeudi, avec à la clef une baisse de 0,25 % de ses taux. Si cette baisse est une certitude, par contre elle n’ouvrira pas la porte à d’autres baisses de taux rapidement, et cela pour quatre raisons.

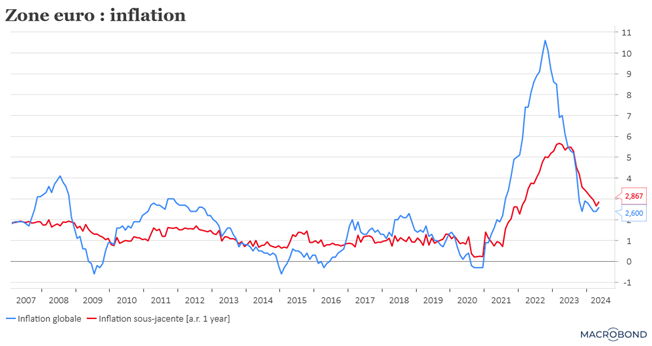

Première raison, l’inflation en zone euro ne recule plus, et même à légèrement progressé le mois dernier, ce qui confirme que le reflux de cette dernière sera lent.

Deuxième raison, la FED prendra encore du temps avant de baisser ses taux, ce qui est un frein pour la BCE, car une baisse des taux en Europe pourrait fragiliser l’euro, et par effet de ricochet entrainer de l’inflation importée.

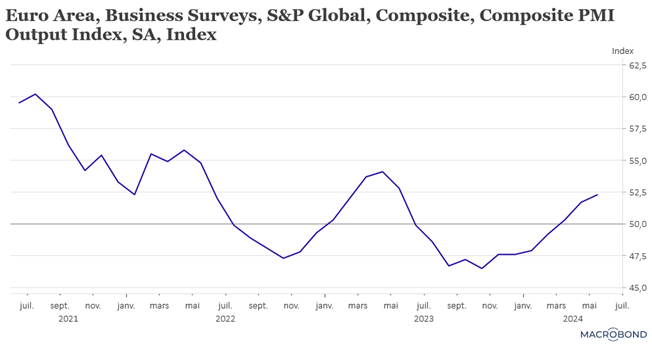

Troisième raison, et c’est une bonne nouvelle, les indices PMI en zone euro ont montré une amélioration de la situation et ont confirmé qu’après la phase de stagnation, l’économie repart de l’avant. Comme le montre l’indice PMI composite, l’économie s’est reprise, même si c’est toujours suite à la très bonne tenue des services qui compensent la faiblesse de l’industrie.

Et cela pourrait être une raison supplémentaire, compte tenu du poids des services dans l’économie européenne, la hausse des salaires en Europe demeure trop élevée par rapport à l’objectif d’inflation de la BCE.

Et quatrième raison, la reprise observée en Europe, mais en Asie aussi, j’y reviens tout de suite, entraine une hausse des prix des matières premières, ce qui devrait relancer la pression sur les coûts de production.

Autant de raisons qui devraient dès lors inciter la BCE à se montrer très prudente pour l’avenir, et ne pas laisser entendre qu’elle baisserait les taux rapidement.

Reprise en Asie

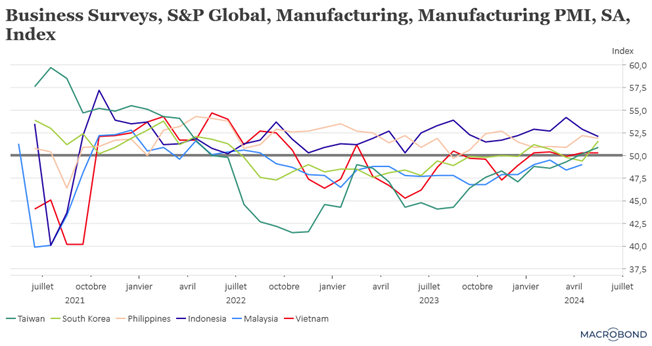

La reprise ne se limite pas à l’Europe s’il faut en croire les indices PMI manufacturiers en Asie, qui montrent des signes très nets de hausse de l’activité.

C’est le cas au Japon où l’activité manufacturière a progressé pour la première fois depuis un an et en Corée du Sud qui a connu son rythme le plus rapide depuis deux ans, en partie grâce à des signes de reprise dans les secteurs de l’automobile et des semi-conducteurs.

Même en Chine, la situation s’améliore et l’indice PMI manufacturier est passé de 51,4 à 51,7, soit son niveau le plus élevé depuis juin 2022. Cette reprise est le fait d’une amélioration des gains de production et à de nouvelles commandes, en particulier dans les petites entreprises.

Pas d’euphorie cependant en Chine, et même si Moody’s a relevé ses prévisions de croissance de la Chine pour 2024 de 4,0 % à 4,5 %, elles demeurent en dessous de l’objectif du pouvoir. La reprise est fragile car stimulée par les exportations, alors que la demande intérieure peine à se reprendre.

Et comme le montre le graphique, les indices PMI manufacturiers ont progressé à Taïwan, en Indonésie, au Vietnam et aux Philippines.

Décision de l’OPEP+

L’OPEP+ a décidé ce week-end d’étendre ses réductions de production jusqu’en 2025.

Jusqu’à présent, l’OPEP+ avait décidé de réduire sa production de 5,86 millions de barils par jour dont des réductions de 3,66 millions de barils par jour qui devaient expirer à la fin de 2024, et des réductions volontaires par huit membres de 2,2 millions de barils par jour qui expiraient à la fin de juin 2024.

Hier, ils ont décidé de prolonger les réductions de 3,66 millions de barils par jour d’un an, jusqu’à la fin de 2025, et de prolonger les réductions de 2,2 millions de barils par jour de trois mois jusqu’à fin septembre 2024, avant de les supprimer progressivement sur un an, d’octobre 2024 à septembre 2025.

Ces annonces n’ont pas beaucoup d’impact sur les prix, qui demeurent dépendants de la situation au Moyen-Orient.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances