mer. 3 sept. 2025

La crise politique en France et la question de l’endettement des États ont provoqué, hier, une très forte tension sur les taux obligataires à long terme, entraînant une sérieuse correction sur les bourses européennes.

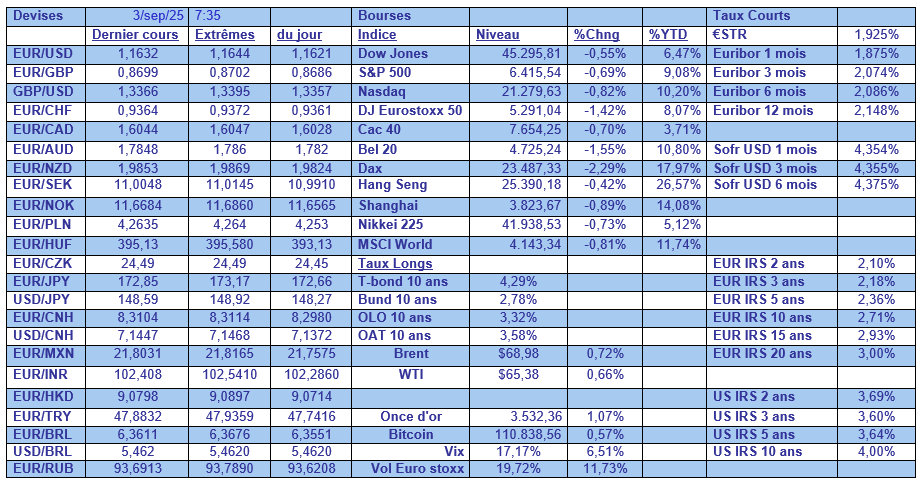

Tension sur les taux

Par effet de ricochet, la crise politique en France a remis à l’avant-plan la question de l’endettement des États, ce qui concerne aussi bien l’Allemagne avec son plan d’investissement, que la Grande-Bretagne.

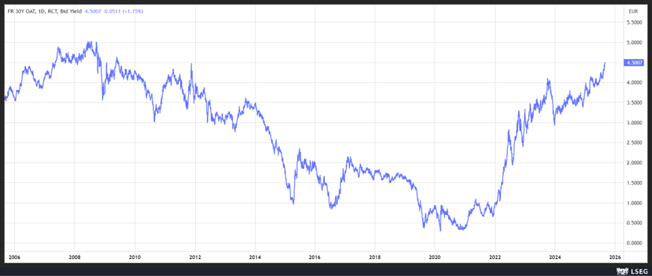

Dire que c’est la France qui a mis le feu aux poudres est un rien exagéré, mais la chute de Bayrou explique pourtant le fait que le rendement de l’obligation française à 30 ans a atteint son niveau le plus élevé depuis mai 2009.

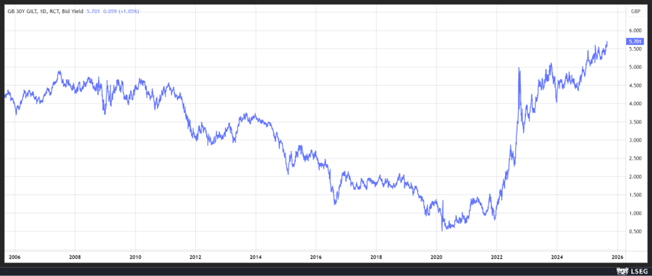

Par effet de ricochet, le rendement de l’obligation britannique à 30 ans a atteint son niveau le plus élevé depuis 1998.

Les investisseurs s’inquiètent de l’ampleur de la dette, et si la Grande-Bretagne et la France sont particulièrement visées, d’autres pays comme le Japon ou les États-Unis sont dans le viseur des marchés.

Et cette tension sur les taux longs a encore porté l’or à un nouveau sommet.

Pour la Grande-Bretagne, la tension sur les taux s’est répercutée sur l’ensemble de la courbe, avec comme conséquence que, même si les investisseurs sont toujours friands d’obligations britanniques, ils exigent un rendement plus élevé.

Hier, la Grande-Bretagne a vendu un montant record de 14 milliards de sterling d’un nouvel emprunt à 10 ans, qui a fait l’objet d’une demande de plus de 141 milliards de sterling, mais le rendement de 4,8786 % est le plus élevé depuis 2008.

Alors que les États sont lourdement endettés, cette hausse des taux longs plombe leurs comptes et la hausse est plus marquée sur la partie longue de la courbe, ce qui oblige les États à modifier leur politique d’emprunt.

Et si la situation en France explique en partie cette hausse, un autre facteur pèse sur les taux longs, celui de la question de l’indépendance de la FED.

C’est ce qu’a rappelé Isabel Schnabel, membre du conseil d’administration de la BCE, « toute tentative de saper l’indépendance de la Banque centrale entraînera une augmentation des taux d’intérêt à moyen et long terme. L’histoire est très claire sur les avantages de l’indépendance des Banques centrales : elle réduit les primes de risque et facilite les conditions de financement pour les ménages, les entreprises et les gouvernements ».

Et de rajouter, « si la perte d’indépendance de la FED se produisait – et j’espère vivement que ce ne sera pas le cas –, cela perturberait fortement le système financier mondial et aurait également un impact sur la BCE ».

Inflation en zone euro

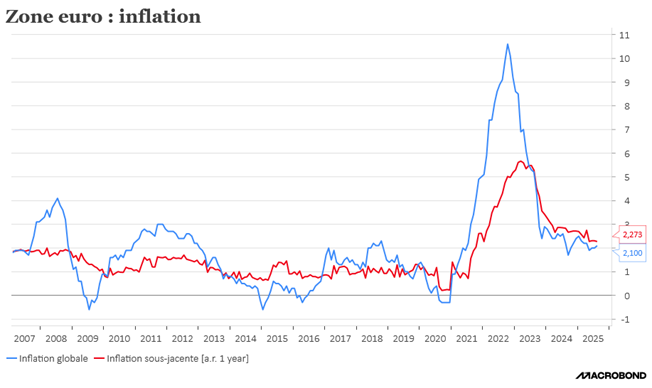

L’inflation dans la zone euro a légèrement augmenté en août à 2,1 % contre 2 % en juillet, et l’inflation sous-jacente est restée stable à 2,3 %.

Ces chiffres confirment les prévisions de la BCE selon lesquelles l’inflation devrait osciller autour de l’objectif jusqu’à la fin de l’année, l’inflation modérée des biens et la baisse des prix de l’énergie compensant la croissance toujours soutenue des prix des denrées alimentaires et des services.

Pour Isabel Schnabel, qui décidément a été très prolixe hier, la BCE devrait maintenir ses taux d’intérêt inchangés, car l’économie de la zone euro se maintient face aux droits de douane américains et l’inflation pourrait encore être plus élevée que prévu.

« Je pense que nous sommes déjà légèrement accommodants et je ne vois donc pas de raison de réduire encore les taux dans la situation actuelle ».

Pour elle, « je continue de croire que les droits de douane sont en net inflationnistes. Si vous avez une augmentation des prix des intrants à l’échelle mondiale en raison des droits de douane, et que ceux-ci se propagent dans les réseaux de production mondiaux, cela augmentera les pressions inflationnistes partout ».

Et de mettre en garde sur un resserrement monétaire qui pourrait arriver plus vite que prévu, car « un monde plus fragmenté avec une offre mondiale moins élastique, des dépenses fiscales plus élevées et des sociétés vieillissantes est un monde où l’inflation est plus élevée. Je pense donc que le moment où les Banques centrales du monde entier commenceront à relever à nouveau les taux d’intérêt pourrait arriver plus tôt que ce que beaucoup pensent actuellement ».

Make America Great Again, ah bon !

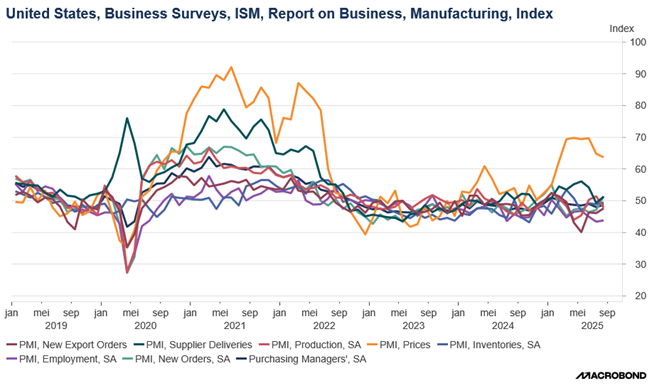

Pas aussi évident que cela après la publication de l’indice ISM manufacturier aux États-Unis, qui montre que certains fabricants se plaignaient que les droits d’importation rendaient difficile la fabrication de produits aux États-Unis.

Signal qui interpelle et qui va dans le même sens, les dépenses de construction d’usines ont chuté en juillet et étaient en baisse de 6,7 % par rapport à l’année précédente.

L’ISM manufacturier a bien légèrement augmenté à 48,7 en août, contre 48,0 en juillet, mais reste en zone de contraction.

Certains fabricants de matériel de transport ont déclaré que la situation était pire que lors de la récession de 2007-2009, alors que certains producteurs d’équipements électriques, d’appareils et de composants se sont plaints que le « made in USA » est devenu encore plus difficile à cause des droits de douane sur de nombreux composants.

Et les fabricants de produits informatiques et électroniques ont déclaré que « les droits de douane continuent de faire des ravages dans les activités de planification et d’ordonnancement ».

Le sous-indice de l’emploi demeure largement en territoire négatif et selon l’ISM « les licenciements et le fait de ne pas pourvoir les postes vacants restent les principales stratégies de gestion des effectifs ».

Cette donnée est évidemment importante, vu que l’on attend les chiffres sur le marché de l’emploi ce vendredi, avec déjà aujourd’hui le chiffre des offres d’emploi disponibles, celles-ci étant attendues en baisse.

Seul élément positif, les entreprises ont augmenté leurs dépenses en produits d’intelligence artificielle.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances