ven. 10 avr. 2026

Hausse de l’inflation, en Europe, en Chine pour les prix à la production et aux États-Unis, les indicateurs inflationnistes convergent avec une belle unanimité et ce n’est que le début.

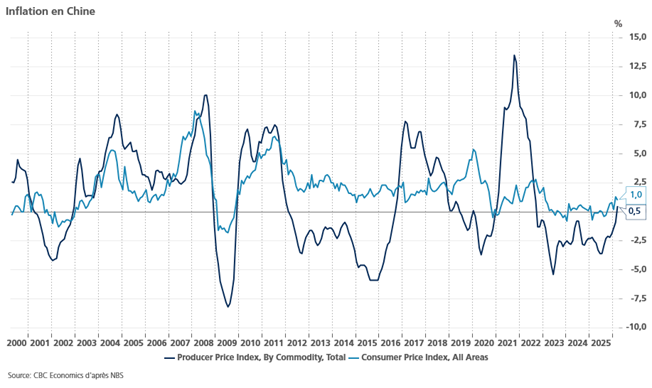

Prix à la production positifs

Pour la première fois depuis plus de trois ans, les prix de la production en Chine sont ressortis en territoire positif.

On pourrait penser que c’est plutôt positif, sauf qu’une hausse des prix à la production suite à une augmentation des coûts et pas grâce à une hausse de la demande va encore un peu plus peser sur les marges des entreprises chinoises.

L’indice des prix à la production a augmenté de 0,5 % par rapport à l’année précédente, avec de fortes hausses enregistrées par le secteur de l’extraction des métaux non ferreux avec un bond de 36,4 % le mois dernier et celui de la fonte et de la transformation des métaux non ferreux une hausse de 22,4 %.

Concernant l’inflation, par contre, elle a reculé de 0,7 % en mars d’un mois à l’autre, soit un taux annuel qui est passé de 1,3 % à 1 %. Et l’inflation de base, hors alimentation et carburant, a augmenté de 1,1 % en taux annuel, contre une hausse de 1,8 % en février.

Ce recul s’explique en partie parce que la demande intérieure reste atone, ce qui ne permet pas aux entreprises de répercuter la hausse des prix, et que la hausse du prix de l’essence a encore un peu plus érodé le pouvoir d’achat des ménages.

Hausse des taux en vue ?

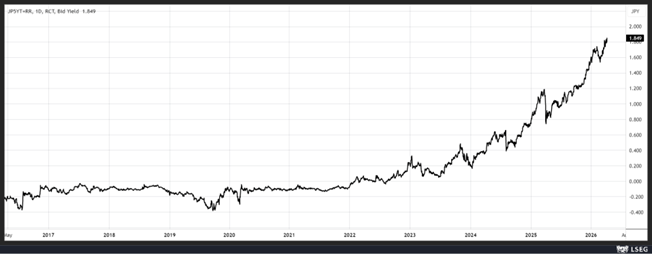

Au Japon, après la hausse des prix de gros, et la mise en garde du gouverneur adjoint de la BOJ.

Résultat, le rendement de l’obligation à 5 ans a atteint, ce matin, un niveau record, reflet d’une augmentation de la probabilité d’une hausse des taux lors de la réunion des 27 et 28 avril prochains.

Ryozo Himino a en effet déclaré « nous prendrons la décision de politique monétaire la plus appropriée pour atteindre de manière stable notre objectif d’inflation de 2 %, en tenant compte de l’ampleur et de la durée du choc, ainsi que de l’environnement économique à ce moment-là ».

L’indice des prix de gros a progressé de 0,8 % en mars contre une hausse de 0,1 % en février, soit un taux annuel qui est passé de 2,1 % à 2,6 %.

Toute la région est particulièrement affectée par la hausse des prix de l’énergie et est la plus dépendante du pétrole et du gaz provenant du Moyen-Orient.

Ce qui a déjà incité la Banque asiatique de développement à revoir à la baisse ses prévisions de croissance et à la hausse celles pour l’inflation.

Si les hostilités se poursuivent jusqu’au troisième trimestre de cette année, la croissance régionale pourrait retomber à 4,7 % en 2026, contre 5,4 % l’année dernière, tandis que l’inflation pourrait atteindre 5,6 %, contre 3,0 % en 2025, selon la BAD.

La région Asie-Pacifique en développement comprend 43 économies, allant de la Chine et de l’Inde à la Géorgie, mais excluant l’Australie, le Japon, la Nouvelle-Zélande, Singapour et la Corée du Sud.

Ces estimations contrastent avec les hypothèses de base du rapport qui étaient basées sur un conflit plus court d’un mois, et qui tablaient sur une croissance de 5,1 % en 2026 et une inflation à 3,6 %.

Hausse attendue

Cet après-midi, nous attendons la publication de l’indice des prix à la consommation aux États-Unis, et il ne fait aucun doute que ces derniers ont augmenté.

On s’attend en effet à la plus forte hausse mensuelle des prix depuis près de quatre ans, de 0,9 % en mars après une hausse de 0,3 % en février, soit un taux annuel qui passerait de 2,4 % à 3,3 % en mars, la plus forte augmentation depuis mai 2024.

L’indice hors alimentation et énergie est attendu en hausse de 0,3 % d’un mois à l’autre contre une hausse de 0,2 %, soit un taux annuel qui passerait de 2,5 % à 2,7 %.

Mais cet indice devrait accélérer le mouvement en avril, car inéluctablement la hausse du prix du baril entraînera une hausse des tarifs des compagnies aériennes, une hausse des coûts des transports, des prix des engrais, des plastiques, et j’en passe.

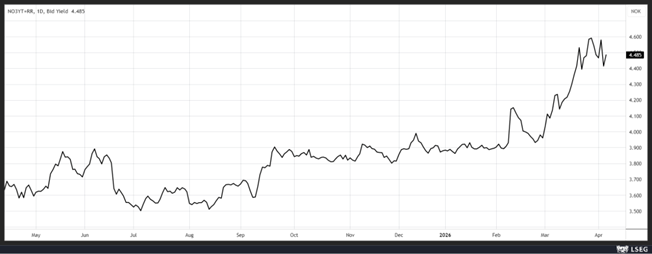

Hausse également attendue de l’inflation en Norvège, avec un indice des prix à la consommation de base qui devrait passer de 2,7 % à 3,6 %, et l’inflation sous-jacente de 3 % à 3,1 %. Ces chiffres viendront renforcer la position très ferme de la Banque centrale norvégienne qui pourrait augmenter ses taux dans un avenir proche, ce qui se reflète dans le niveau du taux à 3 ans.

Dernier exemple

L’inflation au Mexique est passée de 4,02 % en février à 4,59 % en mars, affichant ainsi son plus haut niveau depuis octobre 2024.

Ce chiffre tombe au plus mal pour la Banque centrale mexicaine, car il a été publié au même moment que les minutes de sa dernière réunion, qui s’était soldée par une baisse des taux, alors que le Conseil était fortement divisé sur la décision à prendre.

Lors de cette réunion, la baisse de taux de 0,25 % pour porter le taux directeur à 6,75 % n’avait été approuvée qu’à 3 voix contre 2.

Pour justifier cette décision, le Conseil a estimé que la faiblesse de l’économie devrait amortir le choc inflationniste, et dès lors « la plupart des membres ont estimé que les conditions actuelles de l’économie mexicaine, amplement relâchées, contribueraient à atténuer l’impact ».

Ce qui est en partie correct, vu que l’inflation de base a reculé à 4,45 % contre 4,50 % en février.

Mais pour autant, le Comité devrait adopter une attitude plus prudente pour la suite, et la prochaine baisse de taux ne devrait pas intervenir rapidement.

Moralité, la majorité de Banques centrales vont devoir réfléchir à deux fois avant de baisser ou d’augmenter les taux vu l’énorme incertitude qui pèse à la fois sur une baisse de la croissance et sur une hausse de l’inflation.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances