mar. 10 oct. 2023

Le risque d’embrasement est extrêmement élevé, et l’escalade est la seule réponse actuellement avec des morts civils de part et d’autre, et avec le sentiment qu’un nouveau front de guerre vient de s’ouvrir.

Impacts

Les bourses ont été mises sous pression hier, avant de se reprendre, et le prix du baril s’est stabilisé, personne ne pouvant anticiper la suite des événements, même s’ils se devinent.

Soulignons que les Etats-Unis sont en première ligne alors même que des discussions internes concernant le budget, et dès lors les dépenses militaires, risquent d’être bloquées faute de président de la Chambre.

A propos de taux

La question d’une dernière hausse de taux de la part de la FED demeure le point d’attention, mais la dernière hausse des taux longs pourrait finalement être salvatrice.

En tout cas à en croire certaines déclarations, comme celle de Philip Jefferson, vice-président de la FED, « nous sommes dans une période délicate de gestion des risques, où nous devons trouver un équilibre entre le risque de ne pas avoir suffisamment resserré la politique monétaire et le risque d’une politique trop restrictive. Je resterai conscient du resserrement des conditions financières par le biais de rendements obligataires plus élevés et je garderai cela à l’esprit lorsque j’évaluerai la trajectoire future de la politique ».

M. Logan, ancien chef de l’équipe des marchés à la FED de New York, ne dit pas autre chose, en déclarant « si les taux d’intérêt à long terme restent élevés en raison de l’augmentation des primes de terme, il pourrait être moins nécessaire de relever le taux des fonds fédéraux ».

Ce retour de la « prime de terme » pourrait en effet peser sur l’économie et donner moins de raison à la FED d’augmenter encore ses taux, ou bien est-ce parce que les investisseurs ont enfin intégré que les taux resteraient inchangés sur une longue période que l’on a connu cette hausse des taux longs ? L’œuf ou poule ?

Et les taux en Europe ?

« L’environnement macroéconomique est soumis à une énorme incertitude… Personne ne sait ce qui va se passer à l’avenir (…) surtout après ce qui s’est passé ce week-end », a déclaré M. De Guindos, vice-président de la BCE.

Et même si l’inflation recule, elle mettra du temps à revenir à l’objectif de 2%, et il a appelé à la prudence « principalement en raison de l’évolution des prix du pétrole, de la dépréciation de l’euro et de l’évolution des coûts unitaires de main-d’œuvre ».

La situation économique est aussi différente en Europe où l’atterrissage ne semble pas se faire en douceur, mais plus brutalement. En particulier en Allemagne, avec un nouveau recul de la production industrielle, recul de 0.2% en août par rapport au mois précédent.

Ce nouveau recul est la conséquence d’une baisse de 2.4 % de la production dans la construction, de 6.6 % dans la production d’énergie et de 2.3 % dans la fabrication de machines et d’équipements. C’est la production dans l’industrie automobile qui a limité les dégâts en affichant une expansion de 7.6 % sur le mois.

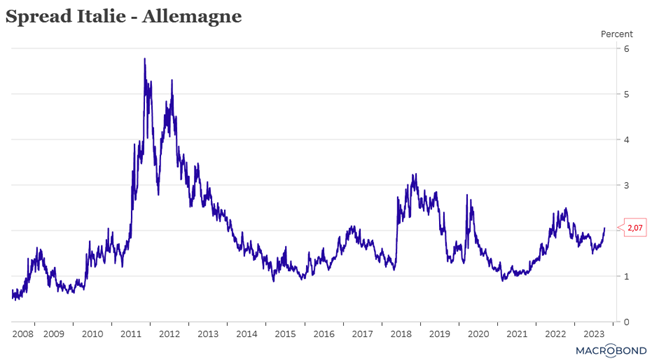

Autre point d’inquiétude, et qui pourrait venir freiner les velléités de certains membres de la BCE de réduire rapidement la taille du bilan de la BCE, l’élargissement du spread de l’obligation italienne par rapport au Bund.

Cet élargissement est la conséquence d’une hausse des rendements des obligations italiennes après que le gouvernement de la Première ministre Giorgia Meloni ait dévoilé des plans pour des déficits budgétaires nettement plus élevés dans les années à venir.

Même si pour certains cette hausse est largement justifiée compte tenu des prévisions, cela remet sans doute en question de voir la discussion sur une réduction du programme PEPP s’amorcer lors de la réunion du Comité de la BCE en octobre.

Pour rappel, ce programme de 1.700 milliards d’euros, lancé au début de l’épidémie de Covid, est actuellement stabilisé, ce qui veut dire que la BCE n’achète plus d’obligations, mais elle a annoncé qu’elle continuerait à réinvestir le produit de la dette arrivant à échéance jusqu’à la fin de 2024.

Et ces réinvestissements pourraient être politiquement utiles, car la BCE a modifié les règles du plan afin que les réinvestissements puissent être orientés vers les pays de la zone euro confrontés à une hausse disproportionnée des coûts d’emprunt, comme par exemple l’Italie dans le cas présent si les turbulences venaient à devenir excessives.

Mais la BCE dispose encore d’un autre instrument, l’instrument de protection de la transmission, un système d’achat d’obligations qui n’a jamais été utilisé et qui cible des pays individuels afin de garantir que la politique de la BCE soit transmise de manière efficace. Cependant, cet instrument a été envisagé en cas de très fortes turbulences et l’élargissement du spread de l’Italie doit être vu comme un avertissement dont le gouvernement doit tenir compte.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances