mer. 30 août 2023

Deux bons indices, enfin bons pour détendre les taux, mais pas bons au sens économique du terme, aux États-Unis, ont fait reculer les taux et ont porté les bourses.

Ralentissement

Si, effectivement, ces indices vont dans le sens d’un atterrissage en douceur de l’économie américaine, on peut alors parler de bons indicateurs.

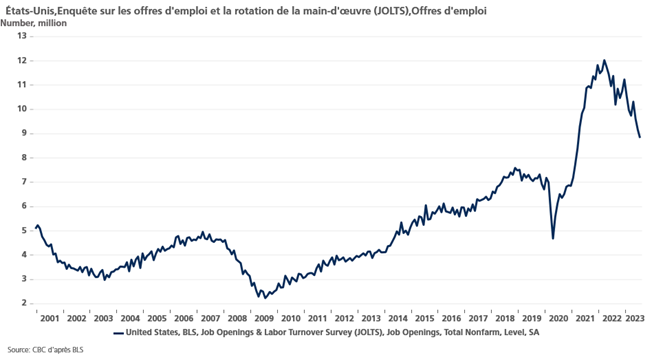

Le premier concerne le marché de l’emploi avec une baisse des offres d’emploi selon le rapport JOLTS. Ces dernières ont reculé de 338 000 pour s’établir à 8,827 millions en juillet, ce qui montre un peu moins de tension sur le marché de l’emploi, point d’attention de la FED.

Autre indicateur que le marché de l’emploi est moins tendu, en juillet, le taux d’embauche a atteint son niveau le plus bas depuis avril 2020.

Ces deux données combinées suggèrent une baisse de la demande de main-d’œuvre et un assouplissement des conditions d’embauche, ce que la FED juge nécessaire pour continuer à faire baisser l’inflation et atténuer la pression en faveur d’une hausse des salaires.

Le deuxième est un recul de la confiance des consommateurs, signe possible d’un ralentissement des dépenses à venir.

Mais ces deux indices ne signifient en rien que la FED va rapidement relâcher les taux, mais simplement que lors de sa réunion de septembre elle devrait laisser ceux-ci inchangés.

Et d’ici là d’autres indicateurs sont attendus, dont le chiffre des créations d’emploi dans le secteur privé publié par ADP et qui est prévu à 195 000 contre 324 000.

Détente sur le marché de l’emploi qui se confirmerait dès lors, mais selon les données publiées hier, le nombre d’offres d’emploi par rapport au nombre de personnes sans emploi se maintient à environ 1,5 emploi par chômeur. Bien que ce chiffre reste supérieur au niveau de 1,2 atteint en 2019, il n’a jamais été aussi bas depuis septembre 2021, et il est inférieur au pic de 2 pour 1 atteint en mars 2022, lorsque la Fed a commencé à relever les taux d’intérêt.

La perspective d’une pause en septembre a fait baisser les taux longs, fait légèrement reculer le dollar et surtout soutenu les bourses et en particulier les valeurs technologiques.

L’homme malade... suite

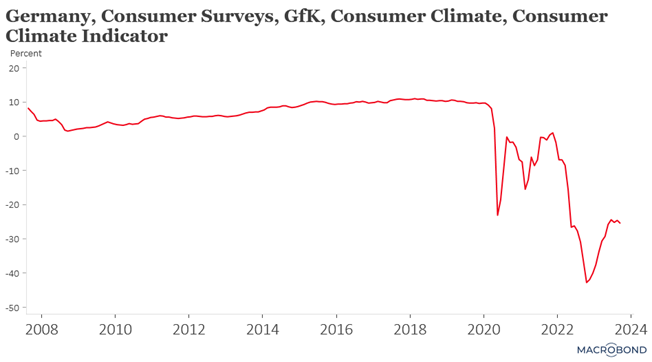

J’évoquais hier longuement la situation de l’économie allemande, et un nouvel indicateur est venu confirmer cette dégradation.

Il s’agit de l’indice de confiance des consommateurs allemands, publié par GfK, qui a reculé en août, ce qui a fait dire à Ralf Bürkl, responsable de la consommation chez GfK, « les chances que la confiance des consommateurs puisse se redresser durablement avant la fin de cette année diminuent de plus en plus ».

Avec comme conséquence, selon GfK, qu’au regard de la faiblesse prévue du moral des consommateurs pour les prochains mois, la consommation privée n’offrira pas de soutien à la conjoncture économique globale cette année et devrait même peser sur les perspectives de croissance de l’Allemagne.

La raison essentielle de cette nouvelle baisse de la confiance des consommateurs est la persistance d’une inflation élevée, ce que devrait malheureusement confirmer le chiffre publié cet après-midi, avec une inflation attendue à 6,3 % en août contre 6,5 % le mois passé.

C’est dans ce contexte plus qu’interpellant que le gouvernement allemand est enfin parvenu à un accord sur une baisse des impôts pour les PME représentant un total de 7 milliards d’euros. Cette loi comprend un ensemble de mesures fiscales destinées principalement aux PME et doit les inciter notamment à investir dans la protection du climat et la recherche, en échange de baisses d’impôts.

L’inflation recule en Australie

Les derniers chiffres vont dans le bon sens et ont renforcé le sentiment que la Banque centrale pouvait maintenir le bouton sur pause lors de sa prochaine réunion.

En effet, l’inflation a progressé de 0,3 % d’un mois à l’autre, soit un taux annuel qui est passé de 5,4 % à 4,9 % en juillet. L’inflation de base est passée de 6,0 % à 5,6 %, et les prix excluant les fruits et légumes, le carburant et les voyages ont augmenté de 5,8 % contre 6,1 % en juin.

On le voit, le recul de l’inflation s’amorce presque partout, mais ce recul est lent, ce qui devrait inciter les Banques centrales à la plus grande prudence et surtout à ne pas baisser trop vite leurs taux. On attend aussi la publication du chiffre d’inflation en Belgique ce matin et on sera très attentif au niveau de l’inflation sous-jacente.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances