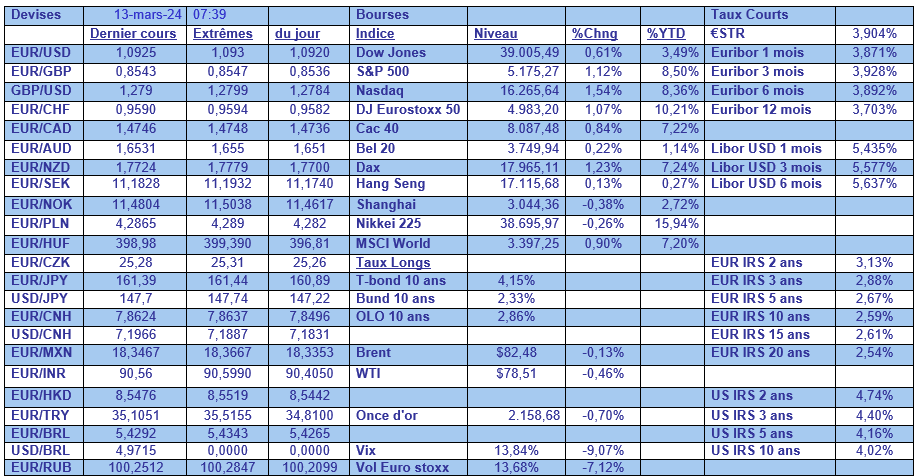

mer. 13 mars 2024

Malgré une hausse de l’inflation aux États-Unis, la baisse des taux en juin est toujours considérée comme très probable, ce qui a soutenu une nouvelle fois les bourses.

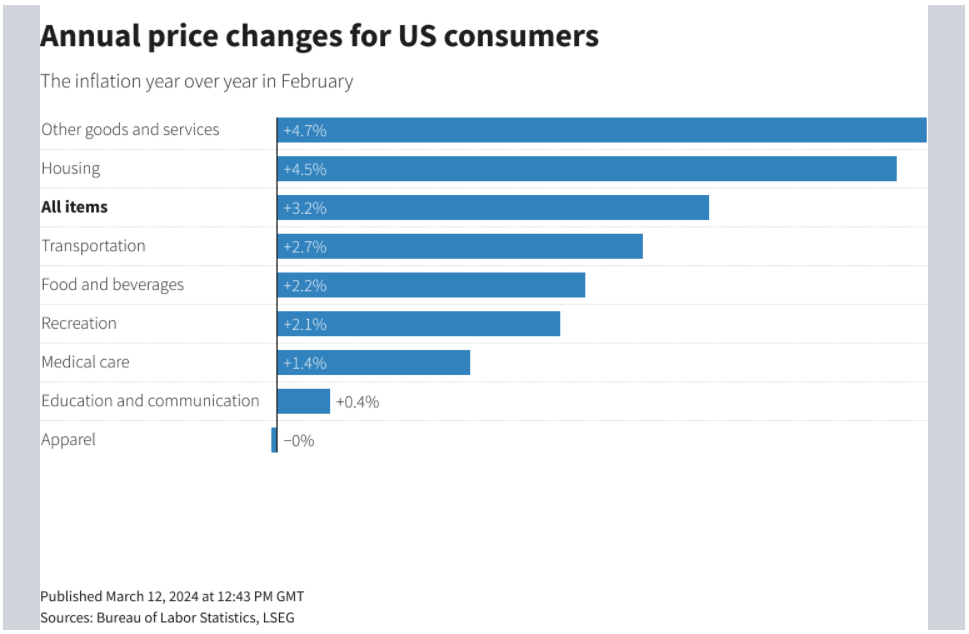

Inflation aux Etats-Unis

Powell et consorts avaient prévenu, les derniers kilomètres seraient les plus compliqués et le chemin vers l’objectif de 2 % serait cahoteux.

Et de fait, ils n’ont pas menti, car l’inflation a progressé de 0,4 % d’un mois à l’autre et s’est inscrite en hausse, en taux annuel, à 3,2 % en février contre 3,1 % en janvier.

Deux éléments ont contribué à cette hausse mensuelle en particulier, l’essence et les loyers.

Si l’on exclut les éléments volatils, la hausse mensuelle a également été de 0,4 %, et en taux annuel, elle est passée de 3,9 % à 3,8 %, soit une très faible décrue.

Ces chiffres, quand même en demi-teinte, n’ont pas démonté l’optimisme des marchés boursiers, qui, après un moment de flottement, sont repartis à la hausse, persuadés que la baisse des taux aura quand même bien lieu en juin.

Mais par contre, ces chiffres ne sont pas une bonne nouvelle pour Biden, car, non seulement l’inflation ne recule pas, mais surtout parce que ce qui préoccupe essentiellement les Américains ce sont les prix de l’essence et des logements. Le fait aussi que la FED ne va pas réduire drastiquement ses taux cette année, n’est pas non plus une bonne nouvelle pour lui.

Car malgré un bilan économique très positif, les Américains ne sont préoccupés que par le prix de l’essence essentiellement, réducteur certes, mais malheureusement bien réel.

Graves tensions

Et Biden ne peut évidemment pas pousser la FED à baisser ses taux, ce que Trump ne s’était pas empêché de faire, car elle est indépendante, ce qui est essentiel pour une Banque centrale.

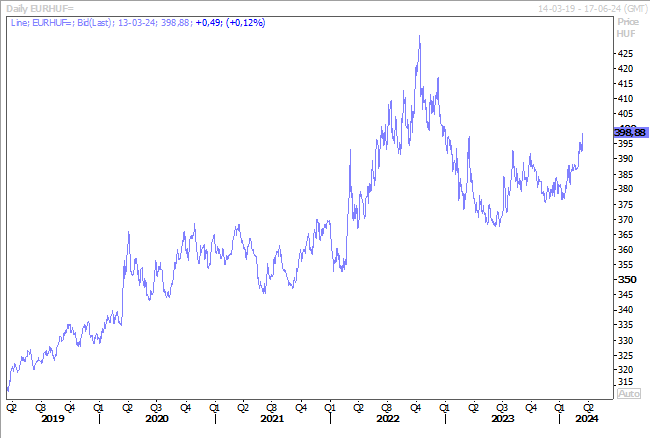

Or après s’en être pris au pouvoir judiciaire, à la presse, et j’en passe, Orban veut s’attaquer à l’indépendance de la Banque centrale et la pousse à baisser ses taux pour des raisons électoralistes.

Cette dernière a violemment critiqué un projet de loi qui pourrait nuire à son indépendance, ce qui a accentué la chute du forint hongrois.

Pour la Banque centrale, « bien qu’en apparence le projet de loi actuel de la Banque centrale concerne d’autres tâches, il a pour seul objectif d’influencer les décisions de la direction de la BNH concernant les tâches de base et d’autres décisions dans le cadre de l’indépendance de la BNH ».

Cependant, dans un avis rendu le 26 février, la BCE n’a pas trouvé de problème majeur à la modification de la loi, mais a souligné que l’élargissement du champ d’action du conseil de surveillance ne devait pas porter atteinte à la « capacité de la BNH à accomplir en toute indépendance une mission relevant du Système européen de Banques centrales ».

Ce bras de fer n’en a pas moins provoqué une chute du forint, chute qui pourrait venir freiner les intentions de la Banque centrale de baisser ses taux, car cela aggraverait la baisse. Et alors même que le taux directeur se situe à 9 %, le plus élevé de l’UE, et que l’économie hongroise peine à se reprendre.

Je soulignais hier, l’importance pour la Pologne, en terme de croissance, du fait qu’elle allait profiter de la manne des fonds européens. Alors que compte tenu des mesures du gouvernement d’Orban, en opposition avec les valeurs de l’UE, la Hongrie voit, pour le moment, une grande partie de ces fonds bloqués, à un moment où elle en aurait bien besoin.

Hausse des salaires ?

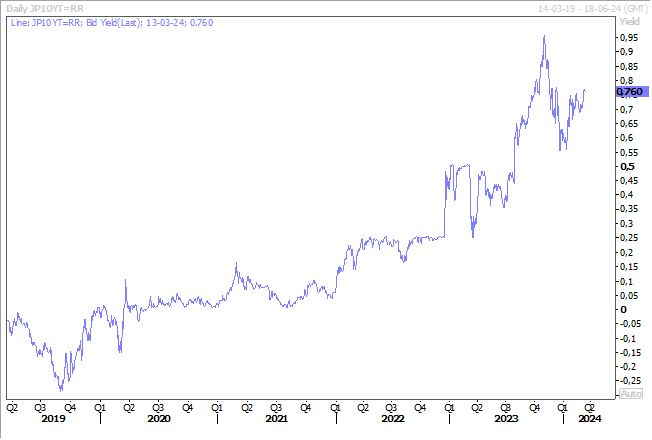

Il n’y a pas qu’en Europe ou aux États-Unis que la hausse des salaires est au centre des préoccupations des Banques centrales, c’est le cas aussi au Japon, à la différence près que la Banque centrale « espère » des fortes hausses des salaires.

Car dans ce cas, et compte tenu d’un taux d’inflation solide, elle pourra mettre un terme à son taux négatif, ce qui pourrait intervenir lors de sa prochaine réunion les 18 et 19 mars.

Dans ce cadre, l’annonce que Toyota Motor a accepté d’accorder aux ouvriers leur plus grosse augmentation de salaire en 25 ans vient renforcer ce scénario. D’autant plus, que Toyota vient s’ajouter à Panasonic, Nippon Steel et Nissan qui ont accepté de satisfaire pleinement les demandes d’augmentation de salaire des syndicats lors des négociations salariales annuelles qui se terminaient ce mercredi.

Il faudra cependant que ces hausses se retrouvent aussi au niveau des petites et moyennes entreprises pour qu’elles soient générales et durables.

Mais mettre un terme à la politique monétaire ultra accommodante pour la BOJ ne se limite pas à sortir de la zone des taux négatifs. Se pose également la question de comment elle va mettre un terme au contrôle de la courbe sans provoquer de trop fortes tensions sur le marché obligataire.

Pour rappel, la BOJ, pour le moment, contrôle la courbe des rendements avec un rendement de l’obligation à 10 ans autour de 0 % avec un plafond de 1 %. Et pour ce faire, elle achète des obligations pour empêcher un dépassement du plafond.

L’abandon de sa politique ultra accommodante ne veut dès lors pas dire qu’elle va mettre un terme à ces achats, sinon on assisterait à une hausse brutale des rendements.

Actuellement, elle achète environ 6 000 milliards de yens (40 milliards de dollars) d’obligations d’État par mois pour atteindre son objectif de rendement.

Son gouverneur a souligné que la Banque centrale maintiendrait des conditions monétaires accommodantes même après la fin des taux négatifs. Mais par contre, et la BOJ est la seule Banque centrale à avoir procédé de la sorte, elle devrait arrêter ses achats d’actifs à risque, quand elle mettra un terme à son programme ultra accommodant.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances