ven. 4 avr. 2025

L’onde de choc des annonces de hausse des tarifs douaniers a ébranlé les marchés financiers et provoqué une levée de bouclier avec le risque d’un véritable embrasement.

Onde de choc

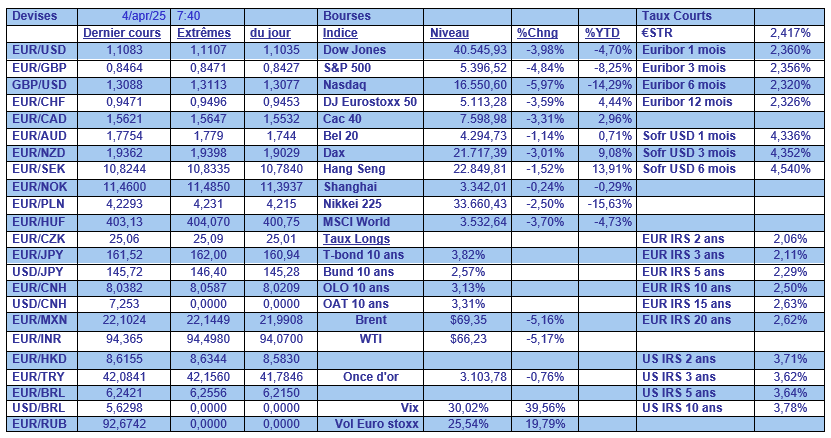

Sans exception, toutes les bourses ont plongé, et le mouvement continue ce matin en Asie, sur fond de crainte d’une forte baisse de la croissance. Le Nikkei, en particulier, affiche ce matin un nouveau recul de 3%, ce qui veut dire qu’il a glissé de 9.6% sur la semaine.

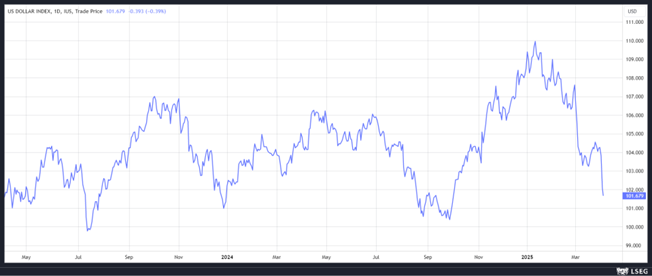

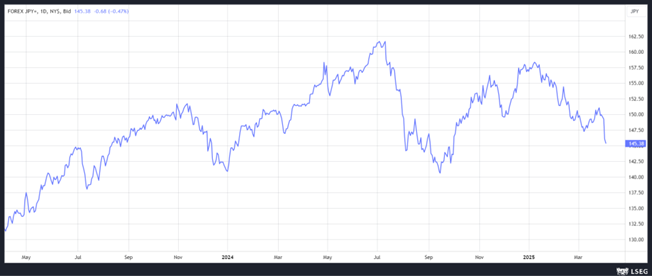

Le dollar a plongé par rapport à un panier de devise, affichant une chute d’environ 2.5% par rapport à l’euro et de 3% par rapport au yen.

Et ce n’est pas étonnant, quand on sait que les actions américaines ont attiré les capitaux du monde entier pendant des décennies, si maintenant les investisseurs se détournent de ces dernières devant les risques de ralentissement brutal de l’économie américaine.

Autre conséquence, les rendements obligataires ont continué de reculer, les obligations servant de valeur refuge.

Conséquence collatérale et inattendue, Fitch a abaissé la note de la Chine de A+ à A étant donné la hausse des tarifs douaniers, qui a été plus drastique que prévue et parce qu’elle sera affectée par le ralentissement mondial de l’économie.

Fitch s’inquiète d’une dégradation du déficit public, et estime la croissance en 2025 à 4.4% contre un taux de 5% en 2024.

Le prix du baril a aussi fait le grand plongeon, en partie suite aux craintes d’un ralentissement qui pèserait sur la demande, et en partie aussi, parce que l’OPEP+ a décidé d’avancer son plan d’augmentation de la production de pétrole visant désormais à remettre 411.000 barils par jour sur le marché en mai, contre 135.000 barils par jour initialement prévus.

Volonté de casser le marché pour récupérer des parts de marché, car une forte chute du prix du baril devrait inciter les compagnies pétrolières aux Etats-Unis à stopper leur production car plus assez rentable ? La décision de l’OPEP+ a de quoi surprendre dans le contexte actuel.

Ralentissement

Avant même les annonces de Trump, les signaux d’un ralentissement de l’économie américaine étaient bien présents.

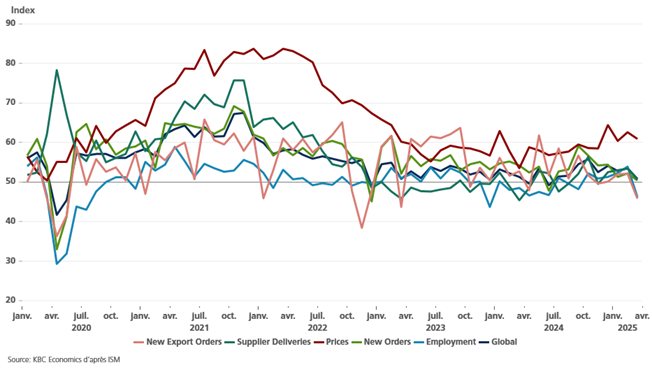

Dernier en date, l’indice ISM des services a ralenti en mars pour atteindre son niveau le plus bas depuis neuf mois.

Ce dernier est passé de 53.5 en février à 50.8, ce qui a augmenté la probabilité d’une contraction de l’économie américaine au premier trimestre.

Le sous-indice des nouvelles commandes a chuté à 50.4 le mois dernier, contre 52.2 en février, avec un sous-indice des prix qui, malgré un recul, demeure élevé à 60.9 contre 62.6.

La mesure de l’emploi dans le secteur des services s’est contractée pour la première fois en six mois, ce qui laisse présager une faiblesse du marché de l’emploi.

Cette faiblesse du marché de l’emploi ne devrait pas encore se faire ressentir dans les chiffres qui seront publiés cet après-midi.

Selon les estimations, les créations d’emploi devraient être de 135.000 en mars contre 151.000 le mois précédent, avec un taux de chômage stable à 4.1%.

Powell, qui s’exprimera après ces chiffres, est dans une situation extrêmement compliquée et devrait souligner l’attitude prudente de la FED dans les prochains mois étant donné le risque énorme de reprise de l’inflation avec la hausse des droits de douane.

Mais si elle devait constater une forte dégradation du marché de l’emploi, elle n’hésiterait pas à baisser ses taux, en faisant abstraction, provisoirement, de la hausse de l’inflation. Powell ne va sans doute pas se dévoiler alors que l’onde de choc n’en est encore qu’à ses prémices, et va faire comme les moines qui produisent la Chartreuse, garder secrète sa position pour ne pas mettre de l’huile sur le feu.

Situation délicate pour la BOJ

Si le Nikkei affiche une chute aussi marquée, c’est parce que yen sert de valeur refuge, ce qui pénalise les valeurs japonaises tournées vers l’exportation.

Et cette situation met la BOJ dans une position très délicate, et pourrait remettre en cause son scénario d’une poursuite de la hausse des taux.

Même si le gouverneur adjoint de la BOJ, Shinichi Uchida, a déclaré, ce matin, que la Banque centrale continuerait à relever ses taux si l’économie évoluait conformément aux prévisions, tout en surveillant de près les risques que les droits de douane font peser sur la croissance.

Lors de sa prochaine réunion, le 1er mai, elle va publier ses dernières prévisions, et probablement ne pas agir sur les taux lors de celle-ci, pour prendre le temps de mesurer les effets de la hausse des tarifs douaniers.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance