mar. 23 sept. 2025

La Suède fait un peu exception en termes budgétaires, ce qui permet à la coalition de droite d’annoncer des dépenses pour soutenir la croissance.

Exception

À en croire Elisabeth Svantesson, ministre des finances, « nous avons des finances publiques de classe mondiale ; notre dette publique est faible et, alors que d’autres se battent avec des coûts de dette élevés, ce n’est pas notre cas ».

Ce qui permet à la coalition de droite d’annoncer des dépenses pour 80 milliards de couronnes (8,5 milliards de dollars) dans son budget 2026.

Parmi les mesures budgétaires annoncées on trouve des réductions d’impôts pour les travailleurs, les retraités et les entreprises, une baisse de la TVA sur les produits alimentaires et une augmentation des crédits pour la défense.

Le budget prévoit davantage de fonds pour les écoles, les soins de santé et la défense civile, ainsi qu’une augmentation des allocations de logement pour les familles à faible revenu.

Il faut évidemment voir ces annonces comme des mesures pour flatter les électeurs, des élections ayant lieu l’année prochaine en septembre, même si le budget le permet. Car la dette publique représente environ 32 % du PIB, contre environ 90 % en Europe.

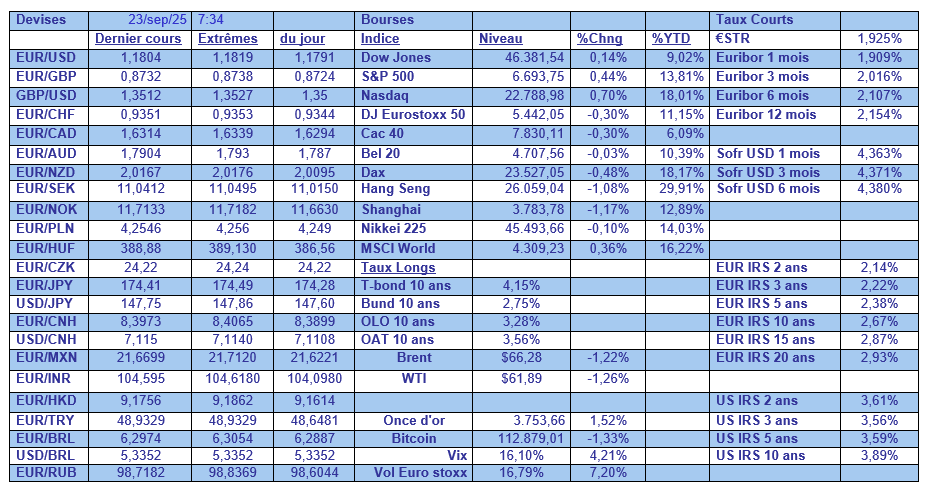

Résultat, le rendement de l’obligation suédoise à 10 ans se situe en dessous du rendement du Bund 10 ans, même si l’annonce d’hier de nouvelles dépenses a provoqué une petite tension sur les taux comme le montre le graphique.

En agissant de la sorte, le gouvernement table sur une croissance de 3,1 % en 2026, contre une précédente estimation de 2,6 %.

La Banque centrale suédoise, qui se réunit aujourd’hui, devrait laisser ses taux inchangés à 2 %, même si, lors de sa dernière réunion, elle avait laissé la porte ouverte à une baisse des taux avant la fin de l’année.

L’annonce d’hier a aussi un peu pesé sur la couronne suédoise par rapport à l’euro, mais sans pour autant remettre en cause son renforcement depuis le début de l’année.

Déclarations

Je l’avais souligné hier, il sera particulièrement intéressant de scruter les déclarations des membres de la FED après la baisse des taux la semaine passée.

Ainsi pour le président de la FED de Saint-Louis, Alberto Musalem, « j’ai soutenu la réduction de 25 points de base du taux directeur du FOMC la semaine dernière en tant que mesure de précaution destinée à soutenir le marché du travail au plein emploi et à éviter un nouvel affaiblissement. Toutefois, je pense que la marge de manœuvre pour un nouvel assouplissement est limitée sans que la politique ne devienne trop accommodante, et nous devrions agir avec prudence ».

Pour Raphael Bostic, qui ne vote pas cette année, « je suis préoccupé par l’inflation qui est trop élevée depuis longtemps. Et pour moi, je pense qu’il est important que nous continuions à signaler l’importance de ce problème ».

Évidemment, ce point de vue n’est pas partagé par Stephen Miran, qui estime que les changements apportés aux politiques d’immigration, fiscales et réglementaires devraient faire baisser les taux d’intérêt sous-jacents aux États-Unis.

Pour lui, « le résultat est que la politique monétaire est bien engagée dans une phase restrictive. Maintenir les taux d’intérêt à court terme à un niveau trop élevé d’environ deux points de pourcentage risque d’entraîner des licenciements inutiles et une hausse du chômage ».

Point de vue pas du tout partagé par Musalem, pour lui « la politique monétaire devrait continuer à s’opposer à la persistance d’une inflation supérieure à l’objectif fixé. Accorder trop d’importance au marché du travail... pourrait faire plus de mal que de bien ».

Et par Thomas Barkin, président de la FED de Richmond, non plus d’ailleurs, pour qui les taux ne sont pas restrictifs, « les consommateurs dépensent sans compter. Pourquoi ne le feraient-ils pas ? Le chômage est faible, les salaires réels augmentent et les valorisations boursières sont saines ».

Mais pour Miran, les taux devraient baisser pour suivre l’évolution de l’économie. Pour lui, les inquiétudes concernant l’inflation induite par les droits de douane sont « déraisonnables » et des mesures telles que l’expulsion des immigrés entraîneront une baisse de la demande de logements et donc une inflation beaucoup plus faible dans une composante importante des principaux indices de prix.

Et de conclure, « je ne veux pas insinuer plus de précision qu’il n’est possible, à mon avis, en économie. Les hypothèses et les approximations abondent. Néanmoins, je dois prendre position, et il s’agit de ma meilleure estimation approximative ». Tout est dit !

Accord commercial

L’Indonésie et l’UE ont signé un accord de partenariat économique qui supprimera les droits de douane pour 80 % des produits indonésiens entrant sur le marché européen, y compris les produits de base tels que l’huile de palme ainsi que les produits de la pêche et les produits textiles.

Cet accord devrait entrer en vigueur en janvier 2027 et devrait, selon le commissaire européen au commerce, Maros Sefcovic, stimuler les investissements des entreprises européennes en Indonésie et contribuer à diversifier la chaîne d’approvisionnement, en particulier pour les minerais essentiels, que l’Indonésie possède en abondance.

L’Europe continue de conclure de nouveaux accords pour trouver de nouveaux débouchés et de nouveaux flux commerciaux pour amoindrir l’impact négatif des droits de douane américains.

En attendant, les entreprises demeurent prudentes, et c’est ce qui devrait ressortir de la publication des indices PMI aujourd’hui et qui sont attendus globalement stables.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances