ven. 15 déc. 2023

Finalement, les 4 réunions des Banques centrales, hier, ont donné 4 résultats différents, mais surtout elles ont démontré que la FED était à part pour le moment.

La surprise

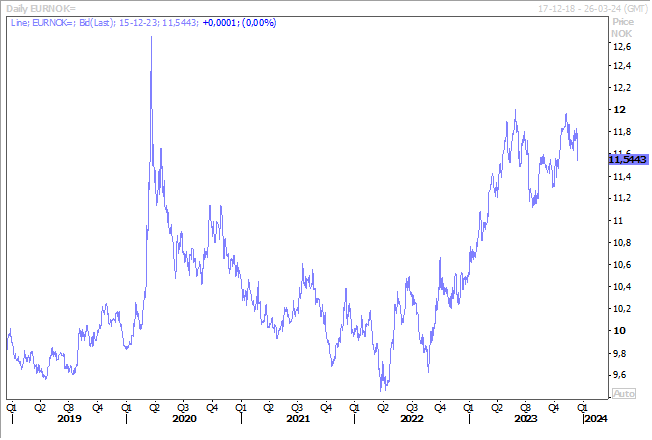

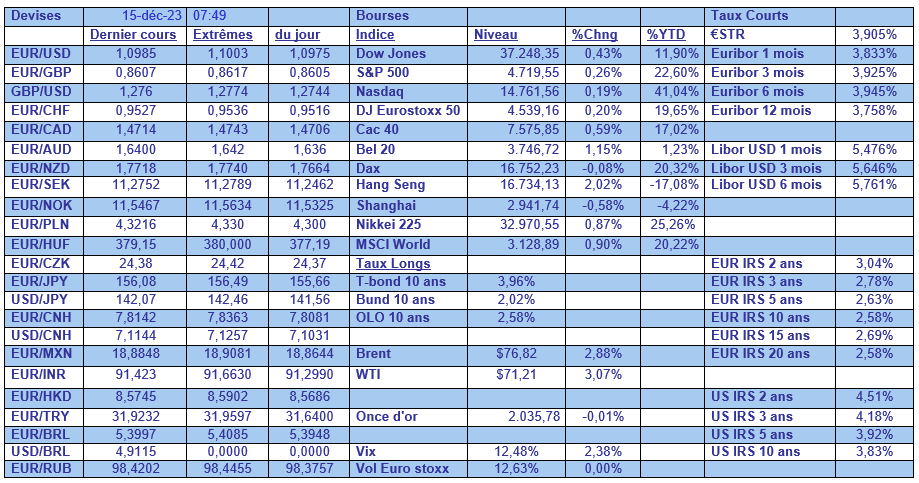

La surprise est venue de la décision de la Banque centrale de Norvège, qui a relevé son taux de 0,25 % pour le porter à 4,50 %, tout en laissant entendre qu’elle allait garder ce niveau pour un certain temps.

Le message publié après la décision est assez explicite « nous constatons que l’économie se refroidit, mais que l’inflation est encore trop élevée. Une augmentation du taux directeur réduit maintenant le risque que l’inflation reste élevée pendant une longue période. Le taux directeur sera probablement maintenu à 4,50 % pendant un certain temps ».

La couronne norvégienne s’est renforcée par rapport à l’euro après cette hausse surprise, en tout cas pas attendue par la majorité des analystes.

La confirmation

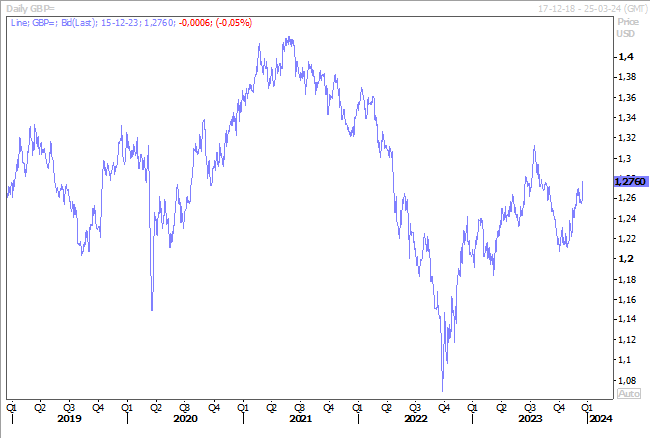

Pas de surprise dans le chef de la BoE, qui a bien laissé ses taux inchangés, décision toujours approuvée à 6 voix contre 3, 3 toujours favorables à une hausse.

Et elle entend bien laisser ses taux inchangés pour une longue période, la baisse des taux n’ayant pas du tout été abordée, car la BoE reste préoccupée par le fait que les pressions inflationnistes devraient continuer à rester plus marquées en Grande-Bretagne qu’aux États-Unis et dans la zone euro.

Et le message de son gouverneur ne laisse pas le moindre doute sur ses intentions, « les hausses de taux successives ont contribué à ramener l’inflation de plus de 10 % en janvier à 4,6 % en octobre. Mais il reste encore du chemin à parcourir. Nous prendrons les décisions nécessaires pour ramener l’inflation à 2 % ».

Et de rajouter, « par rapport à l’évolution aux États-Unis et dans la zone euro, les mesures de l’inflation des salaires sont considérablement plus élevées au Royaume-Uni et l’inflation des prix des services a moins reculé jusqu’ici ».

Le sterling s’est renforcé par rapport au dollar, dollar qui a d’ailleurs bien reculé depuis l’annonce de la FED contre toutes les devises, et les espoirs de baisse de taux ont été douchées.

L’incertaine

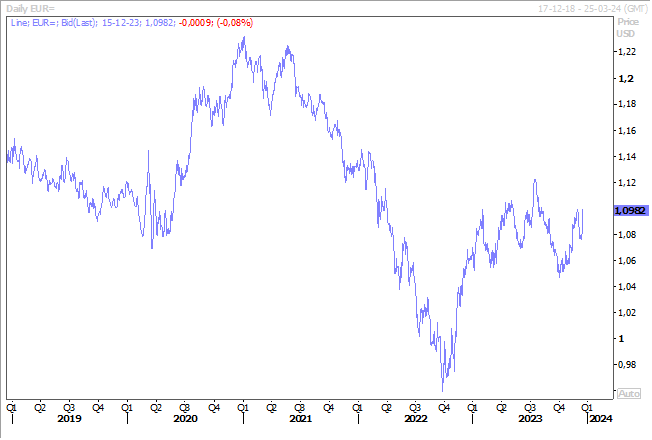

Certes la BCE a laissé ses taux inchangés, sans surprise. Certes, Christine Lagarde a déclaré « nous n’avons pas discuté de baisses des taux. Pas de discussions, pas de débat sur cette question ».

Et pourtant domine le sentiment que la BCE ne semble pas très bien savoir où elle va. Pas d’affirmation claire comme la BoE, et pas de message que la baisse des taux se profile à l’horizon.

Tout va dépendre des données a déclaré Christine Lagarde, en constatant que « le ralentissement de l’inflation sous-jacente s’est poursuivi. Mais les tensions sur les prix intérieurs restent soutenues, en raison principalement d’une croissance dynamique des coûts unitaires de main-d’œuvre ».

Et de poursuivre, en exprimant ses doutes, « devons-nous baisser notre garde ? Nous nous sommes posé la question. Non, nous ne devons absolument pas abaisser notre garde. Nous devons mieux comprendre ce qui se passe sur ce point ».

Et pourtant, la BCE a revu à la baisse ses prévisions de croissance et d’inflation. Elle table sur une croissance de 0,8 % l’année prochaine contre 1 % en septembre et de 1,5 % en 2025, inchangée.

Et pour l’inflation, hors énergie et alimentation, après un taux de 5 % cette année, elle la voit à 2,7 % en 2024, 2,3 % en 2025 et 2,1 % en 2026.

Mais la BCE a quand même décidé de réduire la taille de son programme PEPP. Elle a en effet annoncé qu’elle va poursuivre les réinvestissements durant le premier semestre, et qu’à partir du second semestre, le programme serait réduit à raison de 7,5 milliards d’euros, environ, par mois jusque fin 2024. Pour arrêter définitivement les réinvestissements après 2024.

L’euro a continué de se renforcer par rapport au dollar. Dollar, comme je l’ai dit, qui avait fortement corrigé après l’annonce de la FED.

La discrète

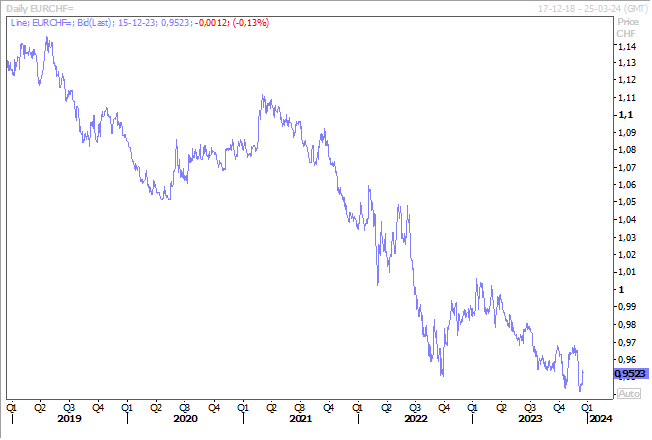

La BNS a laissé ses taux inchangés sans surprise, va les garder inchangés encore un certain temps, sans surprise, mais elle pourrait les réduire compte tenu du fait que l’inflation est quasiment revenue à l’objectif.

Elle table sur un taux de 2,1 % cette année, de 1,9 % l’année prochaine contre une précédente estimation à 2,2 %.

Le franc suisse a légèrement reculé par rapport à l’euro, mais de façon assez limitée.

Le doute sur la Chine encore

La Banque centrale chinoise a laissé ses taux inchangés ce matin, tout en accélérant les injections de liquidités.

Et cette injection est tout sauf anodine, puisqu’il s’agit de la plus forte augmentation mensuelle jamais enregistrée.

Il faut dire que le secteur immobilier chinois s’est encore dégradé en novembre, tandis que les ventes au détail n’ont pas atteint les prévisions.

Selon les derniers chiffres, les prix des logements neufs ont baissé pour le cinquième mois consécutif en novembre, tandis que les investissements immobiliers ont chuté de 9,4 % de janvier à novembre, après une baisse de 9,3 % de janvier à octobre.

La production industrielle a augmenté de 6,6 % en novembre en taux annuel, contre 4,6 % en octobre. Et les ventes au détail ont augmenté de 10,1 % en novembre, contre 7,6 % en octobre, mais en deçà des attentes des analystes qui tablaient sur un bond de 12,5 %.

Malgré une amélioration, ces chiffres montrent que la reprise ne se dessine pas vraiment, et que l’économie chinoise manque d’élan.

En cause une industrie qui subit le ralentissement de l’économie mondiale et une demande intérieure atone.

À propos de ralentissement dans l’industrie, l’indice PMI manufacturier au Japon, publié ce matin, s’est contracté pour le septième mois en passant de 48,3 à 47,7.

Par contre, celui des services a augmenté en passant de 50,8 à 52 en décembre, ce qui donne un indice composite légèrement supérieur au seuil des 50 à 50,4.

On attend aussi la publication de ces indices PMI en zone euro ce matin, et sans surprise ils vont rester nettement en territoire négatif, même s’ils sont attendus en légère hausse.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances