mar. 31 oct. 2023

La Belgique étonne par sa résilience, comme l’avait d’ailleurs souligné le FMI, en affichant une croissance surprenante au troisième trimestre.

La résilience belge

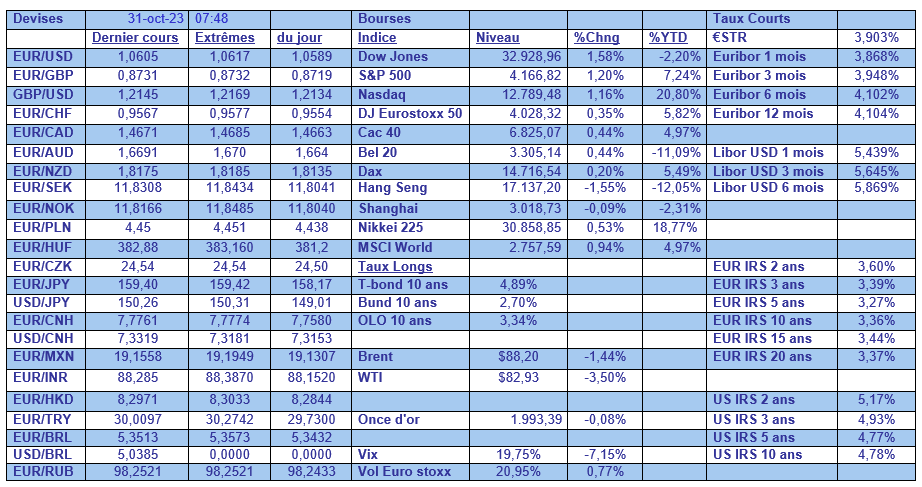

Selon la BNB, la croissance en Belgique a été de 0.5% au troisième trimestre, soit une croissance annuelle de 1.5%. Il faut comparer ce chiffre, pour bien mesurer cette résilience, par exemple aux 0.1% pour la France au troisième trimestre, ou aux -0.1% pour l’Allemagne, qui affiche dès lors un taux annuel de -0.3%. Même l’Espagne fait moins bien avec une croissance de 0.3% au troisième trimestre.

Cette progression en Belgique, au-delà des attentes, a été assurée par le secteur des services, qui affiche une croissance de 0.8%, et par la construction +0.6%, alors que l’industrie s’est repliée de 0.6%.

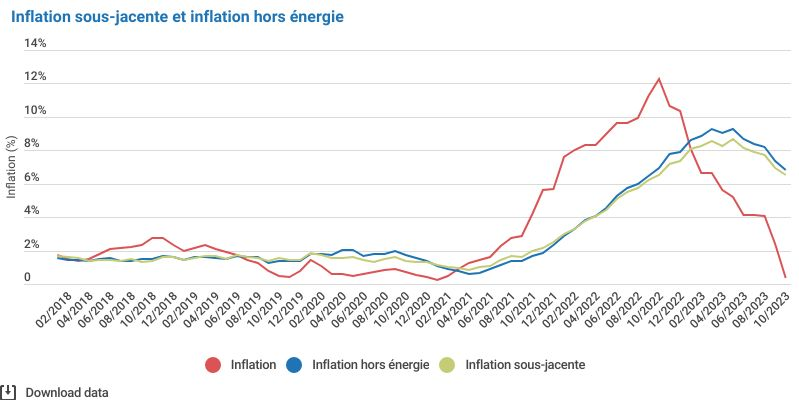

Pour rester en Belgique, l’inflation globale continue de reculer et est tombée à 0.36% contre 2.39% le mois passé, soit son taux le plus bas depuis janvier 2021. Mais, car il y a toujours un mais, si on regarde l’inflation sous-jacente, hors énergie et alimentation non transformée, elle demeure extrêmement élevée à 6.55% contre 6.95%.

Pour information, nous allons avoir la publication des chiffres du PIB en Italie, et en zone euro ce matin, ainsi que les niveaux d’inflation. Retenons, pour la zone euro, que le PIB est attendu inchangé d’un trimestre à l’autre, soit une croissance annuelle qui reviendrait à 0.2% contre 0.5%. Concernant l’inflation, elle devrait retomber à 3.1% contre 4.3%, mais le recul de l’inflation sous-jacente sera moins marqué puisqu’elle passerait de 4.3% à 4.1%.

Pas de résilience en revanche ..

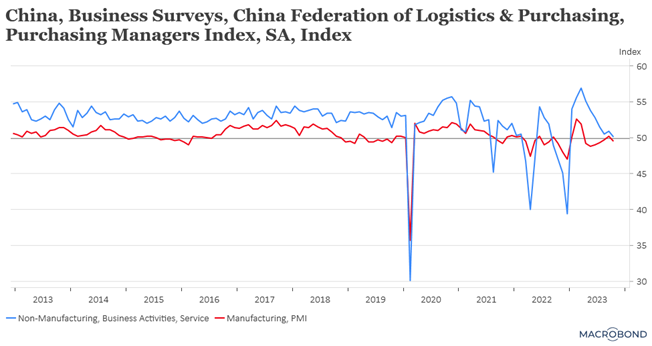

En Chine, avec un recul inattendu de l’activité manufacturière selon l’indice PMI officiel. Ce dernier est en effet repassé sous le seuil des 50, en passant de 50.2 à 49.5.

Et ce n’est pas le secteur des services qui va venir en aide, car l’indice non manufacturier a aussi reculé à 50.6 contre 51.7.

Il ressort de ces indices que les nouvelles commandes d’exportations et d’importations ont diminué pour le huitième mois consécutif, malgré l’approche des fêtes qui devraient normalement soutenir les exportations.

Tout cela donne le sentiment que, jusqu’à présent, les baisses de taux, l’injection de liquidités et les mesures de relance budgétaire n’ont pas eu beaucoup d’effet sur l’économie. La question est maintenant de savoir si le programme d’émission d’obligations pour l’équivalent de 136 milliards de dollars, décidé la semaine passée, sera suffisant pour assurer la reprise sur la fin de l’année.

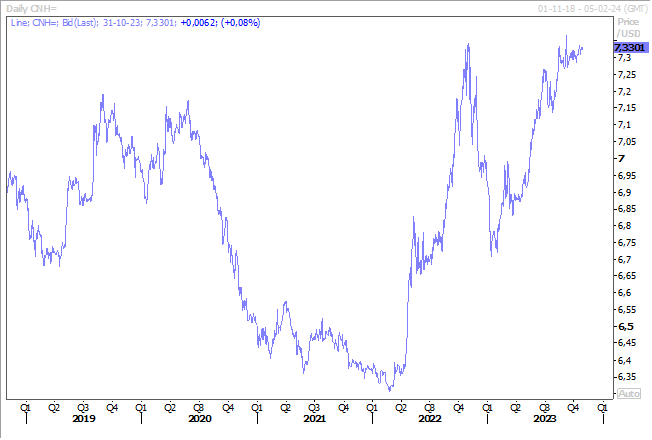

En attendant, la devise reste sous pression par rapport au dollar, et le secteur immobilier continue d’inquiéter et ne semble pas se stabiliser.

Tester la souplesse

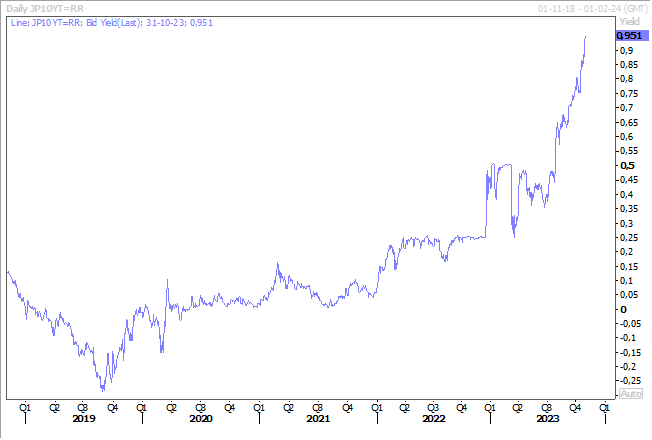

La Banque du Japon a fait un pas de plus vers l’abandon de sa politique ultra accommodante, mais un petit pas prudent.

Elle a maintenu son taux à court terme à -0.1%, et celui du rendement de l’obligation à 10 ans autour de 0%, mais la fourchette supérieure de 1% a été redéfinie comme la limite supérieure souple plutôt que rigide. Et pour justifier cette décision, elle estime que « étant donné les incertitudes extrêmement élevées sur l’économie et les marchés, il est approprié d’accroître la flexibilité dans la conduite du contrôle de la courbe des taux ».

Autant dire que la réaction des marchés a été immédiate, et c’est un peu comme dire à un enfant dans une pleine de jeux qu’il peut jouer mais pas aller sur la grande structure, le marché a tout de suite été tester « la souplesse » de la limite des 1%.

Car par cette décision, la BOJ renonce à défendre le niveau des 1%, et n’interviendra plus, mais cela lui met une sérieuse pression sur un changement de sa politique ultra accommodante. Elle a revu lors de cette réunion, le taux d’inflation pour l’année fiscale prochaine à 2.8% contre 1.9% précédemment, tout en tablant sur un taux de 1.7% pour l’année fiscale 2025/2026. Raison de plus pour ne pas garder le taux à court terme à -0.1%.

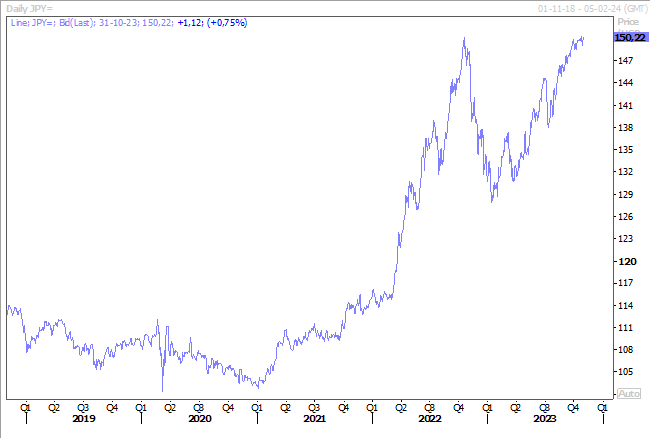

Cette annonce de la BOJ a, non seulement, provoqué une hausse des taux, et pas seulement de celui à 10 ans, mais a également mis sous pression le yen qui teste le seuil des 150 par rapport au dollar.

Pour rappel, la FED se réunit aujourd’hui et demain, et elle devrait laisser ses taux inchangés, tout en se laissant la possibilité d’encore agir si nécessaire. La relative stabilité des taux obligataires a permis aux bourses de se concentrer sur les résultats des entreprises, qui ont été plutôt positifs.

Mais Powell pourrait profiter de la conférence de presse pour couper l’herbe sous le pied de ceux qui pensent que la baisse des taux interviendra rapidement l’année prochaine.

Ce que se sont d’ailleurs empressés de faire aussi deux membres de la BCE, après la décision de statu quo de la semaine passée. Ainsi le gouverneur de la Banque centrale de Lituanie, Gediminas Simkus, a déclaré « je serais surpris si nous devions abaisser les taux au cours du premier semestre de l’année prochaine ».

Ce à quoi a renchéri son homologue de la Banque centrale de Slovaquie, Peter Kazimir, qu’une baisse des taux au cours des six premiers mois de l’année était « tout à fait déplacée ». Il faudra attendre les projections macroéconomiques de la BCE en décembre et en mars et « ce n’est qu’à ce moment-là que nous pourrons dire que le cycle de resserrement est terminé et que nous passerons à la phase suivante, celle de la surveillance ».

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances