ven. 8 déc. 2023

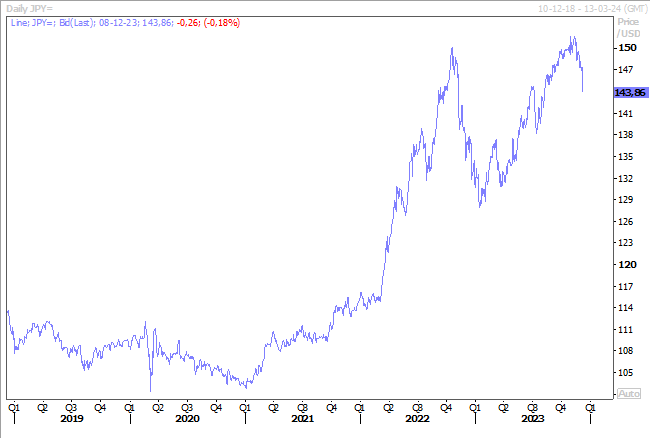

Séisme au Japon, non pas au propre mais au figuré, avec une forte chute du Nikkei et une hausse du yen, suite à des propos du gouverneur de la BOJ.

Séisme au Japon

Il ne fait aucun doute que le mouvement le plus spectaculaire concerne le yen qui a bondi par rapport au dollar, et par rapport à la majorité des devises, mouvement accentué par la fermeture de positions de spéculateurs qui tablaient sur une baisse de la devise.

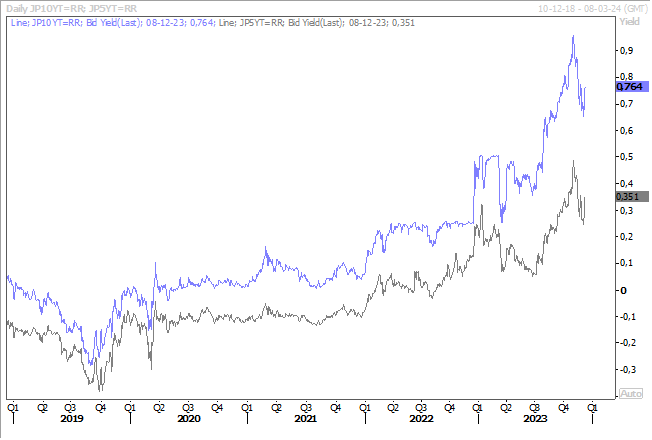

Et c’est cette forte hausse du yen qui plombe le Nikkei ce matin, ce dernier étant aussi affecté par le bond des rendements obligataires que cela soit celui à 5 ans ou à 10 ans.

Ce qui a mis le feu aux poudres se sont des déclarations du gouverneur de la BOJ, Kazuo Ueda, devant le Parlement, évoquant le fait que la gestion de la politique monétaire deviendrait « encore plus difficile à partir de la fin de l’année et jusqu’à l’année prochaine ».

Mais ajoutant, « il y a plusieurs options. Mais nous n’avons pas encore pris de décision sur le taux d’intérêt à cibler une fois que nous aurons mis fin à notre politique de taux d’intérêt négatifs ».

Les opérateurs se sont empressés de relire ce message, car il en ressort que la question n’est plus de savoir si la BOJ va abandonner sa politique monétaire ultra accommodante, mais quand. Ce qui change évidemment tout et explique la panique de certains.

Il faut dire aussi que, compte tenu des spéculations et anticipations de baisses de taux en Europe et aux États-Unis, courant de l’année prochaine, la fenêtre pour la BOJ pour augmenter ses taux risque de se réduire, à moins de ramer complètement à contre-courant, ce qui risque d’être très compliqué.

Le yen devrait dès lors se renforcer et la réunion de la BOJ le 19 décembre prochain sera peut-être le signal d’un changement des taux pour le début de l’année prochaine.

Mais comme rien n’est simple, ce matin, a été publié la révision du chiffre du PIB du Japon au troisième trimestre, et cette révision montre une plus forte dégradation de l’économie.

En effet, l’économie a reculé de 2,9 % en taux annuel contre une précédente estimation de -2,1 %, suite à une révision du chiffre de la consommation privée estimée stable, mais qui s’est finalement contractée de 0,2 %.

En cause, une baisse des salaires réels qui ont plombé le moral des consommateurs, et bien évidemment pesé sur la consommation. Et la situation ne s’améliore pas puisqu’il est ressorti qu’au mois d’octobre, les salaires réels corrigés de l’inflation ont chuté de 2,3 % en taux annuel.

Or on sait combien la politique de la BOJ est basée sur l’évolution des salaires et qu’elle s’était engagée à maintenir ses taux inchangés tant que ces derniers ne montrent pas de hausses significatives. Ce qu’a d’ailleurs souligné Ueda devant le Parlement, estimant que les perspectives salariales de l’année prochaine seront cruciales pour déterminer si les prix sont sur la bonne voie.

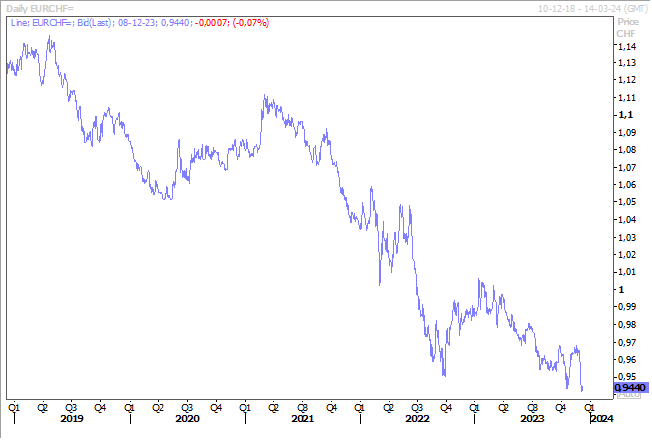

L’euro en recul

Par rapport au yen, par la force des choses, par rapport au dollar, mais aussi par rapport au franc suisse, tombant même à son niveau le plus bas jamais atteint.

Ce mouvement s’explique par le fait que les investisseurs tablent sur une baisse de taux plus rapide de la part de la BCE que de la part de la BNS l’année prochaine, ce qui aurait comme conséquence de réduire le différentiel de taux et dès lors l’attractivité de l’euro.

Il sera cependant compliqué pour la BNS d’intervenir sur le marché des changes pour inverser la tendance et surtout cela risquerait d’être coûteux.

Pour ne rien arranger, pour l’euro, un nouveau chiffre en Allemagne a montré que décidemment rien ne s’améliore. Contre toute attente, la production industrielle a baissé de 0,4 % en octobre, alors que l’on attendait une hausse de 0,2 %. Ce qui signifie que sur la période d’août à octobre, elle a chuté de 1,9 % par rapport aux trois mois précédents.

Ce chiffre vient confirmer la chute des commandes industrielles dont je parlais hier et montre que l’économie allemande n’échappera pas à une nouvelle contraction de son PIB au quatrième trimestre.

Marché de l’emploi aux États-Unis

Détente ou pas sur le marché de l’emploi aux États-Unis ? Question cruciale et qui déterminera la politique de la FED dans les prochains mois.

Le taux de chômage est attendu inchangé à 3,9 %, et les créations d’emploi à 180 000 contre 150 000 en octobre. Ce chiffre supérieur s’expliquerait en partie par le fait que 25 300 ouvriers du secteur automobile ont mis fin à leur grève et que 16 000 membres du syndicat des acteurs ont également repris le travail.

Mais la situation reste confuse, avec d’un côté des créations d’emploi qui ralentissent, mais toujours des tensions dans le secteur des services. Autre point d’attention, la hausse du taux de chômage semble plus être le reflet d’une augmentation de l’offre de main-d’œuvre plutôt qu’à des licenciements de la part des entreprises. Car après la période de grande démission, et sans doute aussi avec l’érosion de leur épargne, davantage de personnes entrent sur le marché du travail et sont alors comptabilisées comme chômeurs.

Par contre, bonne nouvelle pour la FED, cet afflux de main-d’œuvre exerce une pression à la baisse sur les salaires, avec un salaire horaire moyen attendu en hausse de 0,3 % d’un mois à l’autre, soit un taux annuel qui passerait de 4,1 % à 4 %.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances