ven. 25 oct. 2024

Les indices PMI en zone euro ont confirmé trois choses. La France va de plus en plus mal et devient ingouvernable. L’Allemagne se stabilise mais ne tire plus l’Europe. Et la zone euro est portée toujours par les services.

Leçons des indices

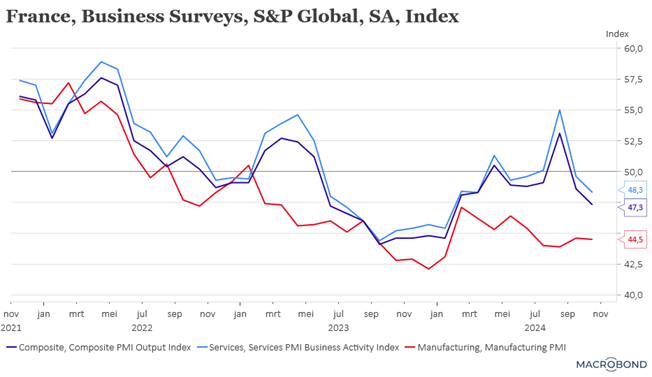

Commençons par la France, économie dominée par les services, et qui a vu son indice des services fortement reculer après déjà une forte baisse le mois précédent.

Mais les deux secteurs ont signalé une baisse significative des nouvelles commandes, en particulier sur les marchés d’exportation, tandis que la situation politique incertaine de la France a également pesé sur l’humeur des dirigeants.

Et cette incertitude n’est pas encore levée avec des discussions sur le budget qui se prolongent et la menace de voir le gouvernement utiliser le 49.3, ce qui pourrait provoquer un blocage.

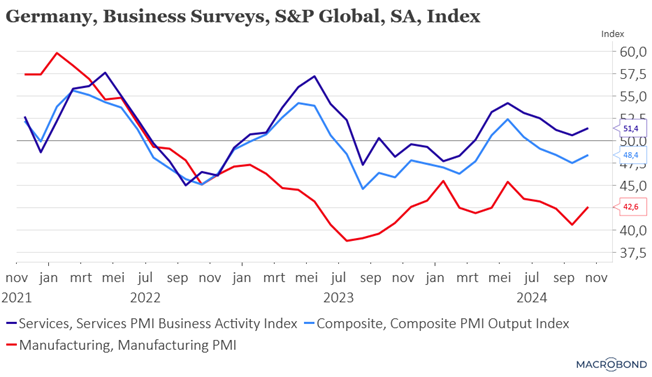

L’Allemagne, sauve les meubles, ou pour le dire autrement, elle reste les pieds dans l’eau, mais cette dernière ne monte plus et pourrait même légèrement refluer. Sur base de ces indices PMI, l’économie allemande pourrait légèrement se reprendre au quatrième trimestre.

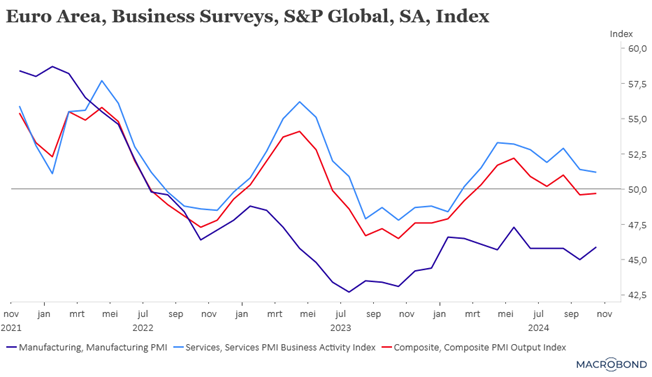

Résultat, en zone euro, l’activité demeure en territoire négatif et a vraiment du mal à redémarrer. L’industrie, en particulier, ne parvient pas à sortir de la récession qu’elle traverse depuis deux ans, et seuls les services permettent à la zone euro de se maintenir.

Ces indices cependant n’ont pas renforcé le scénario d’une baisse plus rapide des taux de la part de la BCE.

Et d’ailleurs plusieurs membres de la BCE se sont exprimés sur la nécessité de garder une approche graduelle. Cela a été le cas du gouverneur slovène, Bostjan Vasle, qui a déclaré « nous devrions continuer à nous rapprocher de la neutralité en procédant par étapes mesurées. Il n’y a pas d’urgence à discuter d’un dépassement de l’objectif ou d’un passage en dessous du taux neutre. Ce ne sont pas des questions d’actualité ».

Il a été rejoint par le gouverneur de la Banque centrale de Lettonie, Martins Kazaks, qui a estimé que « le modus operandi que nous avons eu jusqu’à présent, réunion par réunion, en examinant toutes les données, et pas seulement des points de données spécifiques, est toujours d’actualité », balayant d’un revers de la main toute les anticipations de baisse des taux de 0.50% en décembre.

Pour autant, ils demeurent attentifs à la situation économique, comme l’a souligné Vasle, « un atterrissage en douceur accompagné d’une reprise reste le scénario de base. Toutefois, les données récentes indiquent la matérialisation de certains risques qui pourraient retarder l’amélioration attendue de la croissance ».

Le président de la Bundesbank, Robert Holzmann, s’est montré encore plus prudent en estimant que « une nouvelle réduction de 25 points de base n’est pas exclue, mais elle n’a pas encore été décidée », et elle aura lieu « si les circonstances le permettent, si l’évolution de l’inflation est conforme à ce que nous souhaitons, mais cela ne se fera pas dans le but d’obtenir des avantages concurrentiels ».

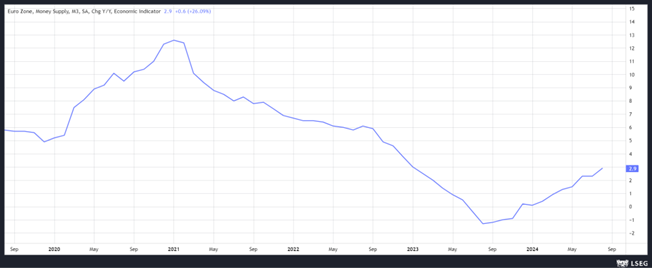

Comme la BCE est dépendante des données, elle sera attentive à l’évolution de l’indice M3, qui mesure la masse monétaire, indice qui a tendance à repartir à la hausse. Il est attendu à 3% contre 2.90% le mois passé, ce qui montre une petite accélération qui pourrait être un indice d’une petite hausse de l’inflation.

Double déconvenue

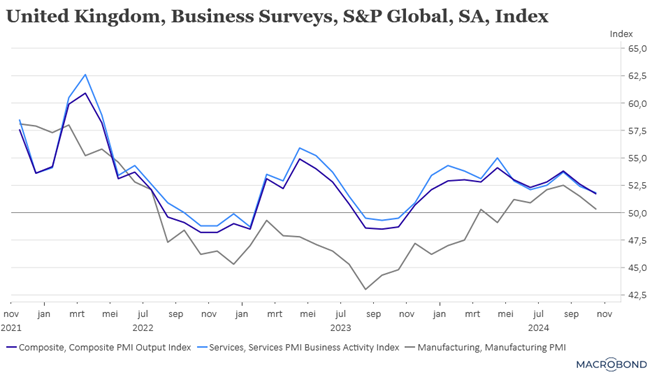

En Grande-Bretagne, d’abord avec un recul plus important des indices PMI, ce qui a fait plonger l’indice composite à son niveau le plus bas depuis novembre 2023.

Cette chute généralisée des indices est liée à l’incertitude concernant le premier budget du gouvernement travailliste qui a sapé la confiance des entreprises.

Par contre, comme le souligné, Chris Williamson, économiste en chef chez S&P Global Market Intelligence, « un nouveau ralentissement de l’inflation du coût des intrants, à son plus bas niveau depuis quatre ans, ouvre la voie à la Banque d’Angleterre pour adopter une position plus agressive en matière de baisse des taux d’intérêt, si le ralentissement actuel s’enracine davantage ».

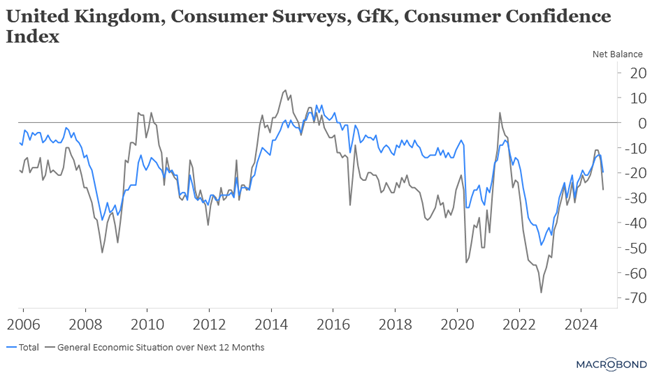

Deuxième déconvenue, la confiance des consommateurs britanniques est tombée à son plus bas niveau depuis mars, à cause des craintes d’une hausse des impôts dans le premier budget du nouveau gouvernement.

Compte tenu de la baisse de l’inflation, la publication de ces indices a renforcé le scénario d’une baisse des taux en novembre. Reste encore à convaincre Catherine Mann, la responsable de la fixation des taux d’intérêt à la Banque d’Angleterre.

Même si elle s’est félicitée de la récente baisse de l’inflation en Grande-Bretagne, « l’inflation a été plus faible que prévu dans le rapport sur la politique monétaire du mois d’août. Les services, que nous avons bien sûr examinés très attentivement pour en vérifier la persistance, sont passés sous la barre des 5 % pour la première fois depuis très, très longtemps ».

Mais « les prix des biens sont un peu plus élevés, ce qui est un peu préoccupant. Pour atteindre un objectif compatible avec un taux d’inflation de 2 %, les services ont encore un long chemin à parcourir ».

Et de rajouter, « si vous avez une persistance structurelle dans la relation entre les salaires et la formation des prix qui dure, qui est persistante et ancrée, alors il est prématuré de commencer à réduire les taux tant que vous n’avez pas purgé ces comportements ».

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance