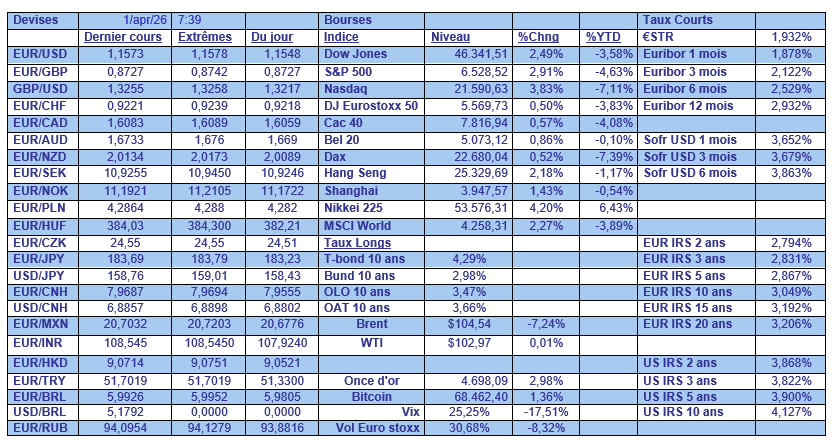

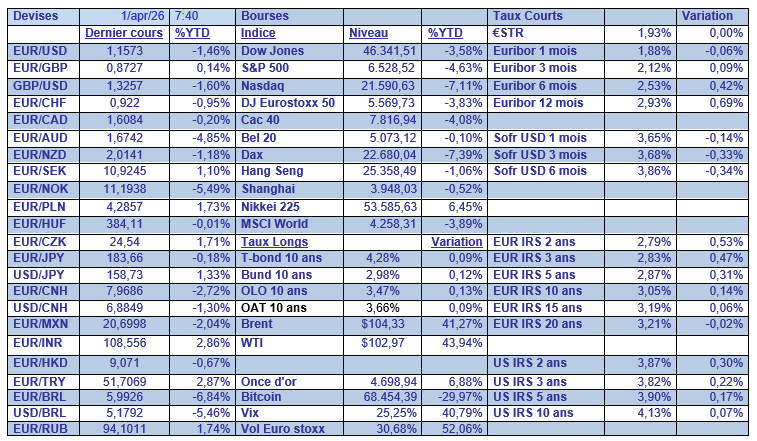

mer. 1 avr. 2026

Ce n’est pas un poisson d’avril, la perspective d’un arrêt des attaques par les Etats-Unis d’ici deux ou trois semaines a propulsé les actions à la hausse, les rendements et le dollar à la baisse, et l’or est reparti à la hausse également.

Ceci n’est pas

Un poisson d’avril, en tout cas les marchés se sont accrochés à la perspective d’une fin du conflit dans un avenir proche, et du fait qu’il n’est plus du tout question d’un ultimatum.

Il est de nouveau question de baisses des taux de la part de la FED, les bourses asiatiques sont en très forte hausse ce matin, les futures en Europe sont en hausse de 1,75 %, un peu comme s’il ne s’était rien passé durant un mois.

Mais tout se cache dans les détails, et à ce stade, si les Etats-Unis devaient se retirer, mission accomplie comme va nous l’annoncer Trump ce soir, les dégâts sont là, le détroit d’Ormuz restera sous le contrôle de l’Iran et le peuple iranien va subir une chape de plomb d’une lourdeur inimaginable comme en Afghanistan.

Mais ce n’est pas tout, les pays du Moyen-Orient vont subir les conséquences de ce retrait des Etats-Unis, avec des modèles économiques bouleversés, et l’Europe comme l’Asie devra négocier chaque passage dans le détroit. Car ce que va faire Trump, sera comme Ponce Pilate, il va s’en laver les mains des conséquences de cette guerre pour les pays importateurs de pétrole et de gaz, et pour l’avenir de l’OTAN.

Hausse de l’inflation

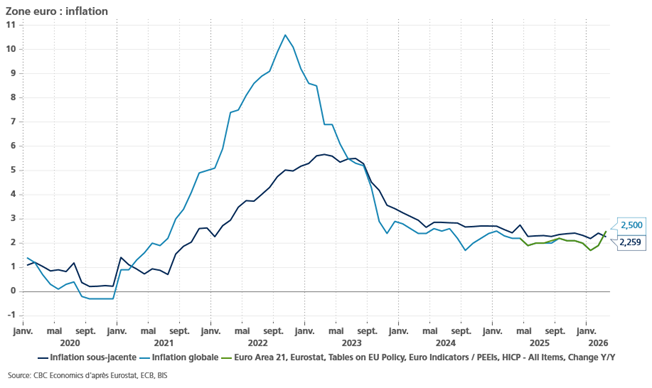

Cela semble presque désuet de parler de la hausse de l’inflation, comme si cet épisode avait un côté suranné. Comme si tout cela n’avait pas existé. En attendant, l’inflation en zone euro a progressé.

Comme attendu, l’inflation globale a bondi à 2,5 % en mars, contre 1,9 % en février, et l’inflation sous-jacente, qui exclut les produits alimentaires et l’énergie, est passée de 2,4 % à 2,3 %.

Ce n’est que le premier signe, mais comme tout est terminé et que le prix du baril recule ce matin, il n’y a aucune raison de s’inquiéter et de tabler sur un resserrement des taux de la part de la BCE.

Elément rassurant, l’inflation des services, qui demeure un indicateur clé, est tombée à 3,2 % en mars, contre 3,4 % le mois précédent.

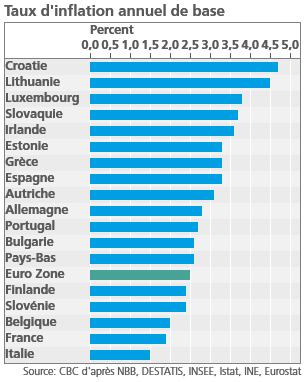

Comme le montre le graphique, les divergences en termes d’inflation en zone euro sont impressionnantes et la majorité des pays dépassent l’objectif de 2 % de la BCE.

Le modèle coréen

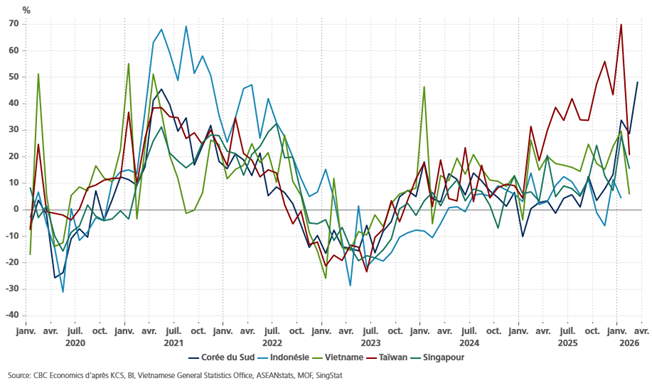

Les exportations de Corée du Sud, ont augmenté de 48,3 % par rapport à l’année précédente pour atteindre un niveau record de 86,13 milliards de dollars, soit leur rythme le plus rapide depuis près de quarante ans, grâce à l’essor des puces électroniques.

Mais comme le montre le graphique, la Corée du Sud se démarque nettement de ses plus proches voisins avec cette explosion des exportations.

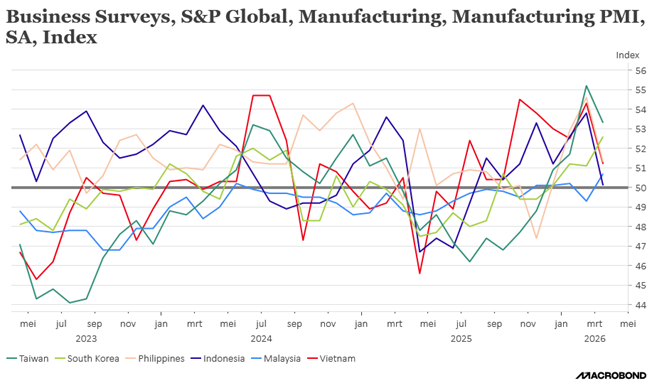

Et ce n’est pas tout, la publication des indices PMI a montré que l’activité des usines en Corée du Sud a augmenté au rythme le plus élevé depuis plus de quatre ans grâce à une hausse de la production tirée justement par ces semi-conducteurs, se démarquant également des autres pays de la région.

Rien que les exportations de semi-conducteurs ont bondi de 151,4 % pour atteindre un niveau record de 32,83 milliards de dollars, grâce à la hausse des prix des puces mémoire et à l’augmentation de la demande de serveurs pour les investissements dans l’IA.

Les exportations vers la Chine ont augmenté de 64,2%, tandis que celles vers les États-Unis et l’UE ont progressé respectivement de 47,1% et 19,3%, alors que les expéditions vers le Moyen-Orient ont chuté de 49,1 %.

Résultat, l’indice de la bourse coréenne affiche ce matin une hausse de 8 %, évidemment aussi porté par l’espoir de la fin du conflit.

Faut-il s’y arrêter ?

De nouveau, que veulent dire les indices PMI publiés ce matin en Asie. Ils montrent la dépendance au pétrole et au gaz de la région, et rien que pour cette raison cela vaut la peine de s’y arrêter.

L’indice PMI manufacturier en Chine a reculé en passant de 52,1 en février à 50,8 en mars, cela a également été le cas en Indonésie, au Vietnam, aux Philippines et à Taïwan.

Et le Japon n’est pas en reste, avec un indice PMI qui est tombé à 51,6 contre 53, et le sous-indice des prix a augmenté au rythme le plus rapide depuis août 2024.

Le constat est le même pour la région, à l’exception de la Corée du Sud, comme évoqué plus haut, ce qui a fait dire à Annabel Fiddes, directrice adjointe de l’économie chez S&P Global Market Intelligence, « la guerre a également alimenté une plus grande incertitude quant aux perspectives économiques mondiales, réduisant la confiance des entreprises et entraînant une plus grande prudence dans les activités d’embauche et d’achat ».

Mais c’est du passé tout cela, la guerre va prendre fin dans deux ou trois semaines, et le tableau mensuel ne veut plus rien dire avec cette hausse du prix du baril depuis le début de l’année.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance