lun. 5 juin 2023

L’Arabie saoudite a décidé de réduire sa production de pétrole, en plus d’une décision de l’OPEP+ de limiter l’offre de pétrole, ce qui a bien évidemment fait remonter le prix du baril.

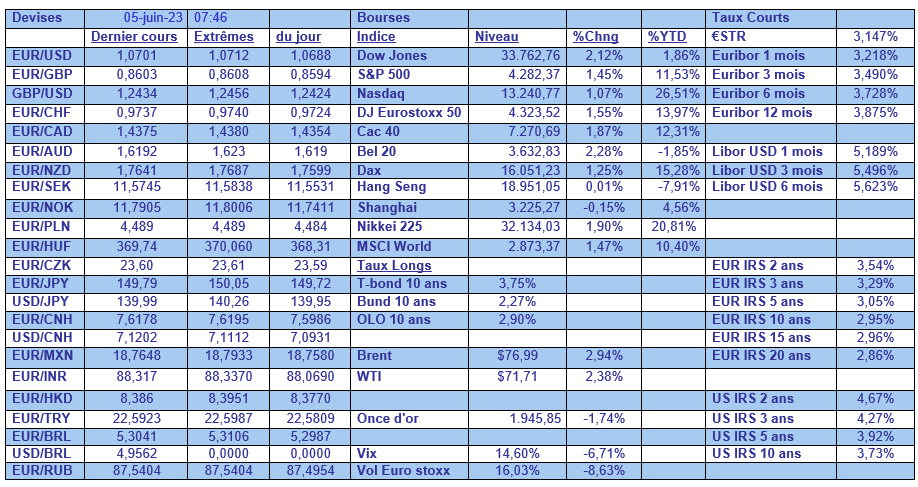

Annonces de l’OPEP+

Même si dans les faits cela ne change rien, car les niveaux actuels de production sont en deçà des niveaux fixés précédemment, l’OPEP+ a quand même annoncé une réduction de 1.4 million de barils par jour à compter de 2024.

Mais l’annonce la plus importante a été celle de l’Arabie Saoudite, qui va réduire de 1 million de barils par jour sa production pour la ramener à 9 millions en juillet.

Cette annonce de l’Arabie Saoudite est un signal envoyé aux spéculateurs qu’elle ne laissera pas le prix chuter sans réagir et qu’elle s’est fixée un prix plancher qu’elle entend défendre.

Conséquence, le prix du baril est reparti à la hausse, mais bien évidemment l’ampleur du ralentissement de l’économie mondiale pourrait limiter ce rebond.

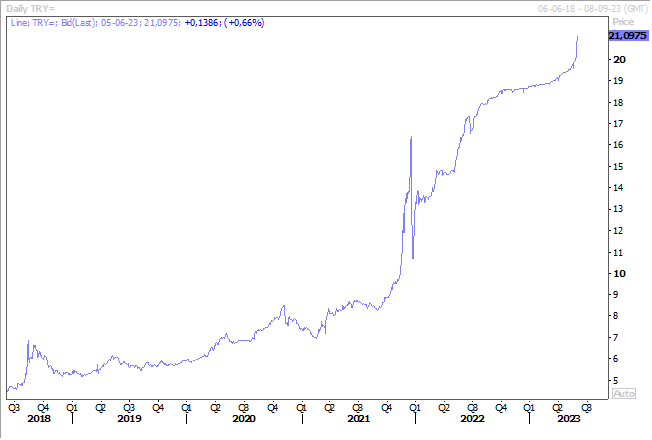

Livre sous pression encore

La livre turque continue de s’affaiblir malgré la nomination de Mehmet Simsek comme ministre des Finances, nomination qui devait normalement rassurer les marchés.

Car Simsek a déjà été ministre des Finances dans le passé et sa nomination est considérée comme le signal d’un retour possible à une certaine orthodoxie économique et monétaire.

Certains tablent même sur une remontée des taux compte tenu du niveau d’inflation (publiée ce matin et qui est attendue à 39.20% contre 43.68% en avril), mais dans le doute, la pression sur la devise ne faiblit pas.

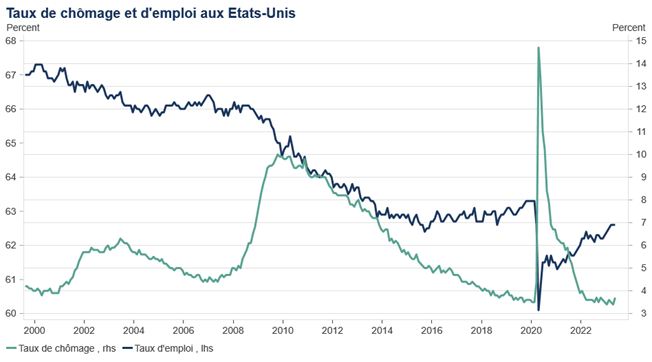

Essoufflement du marché de l’emploi

En tout cas, un premier signe que le marché de l’emploi se détend aux Etats-Unis, avec l’annonce d’une hausse du taux de chômage, qui est passé de 3.4% à 3.7%, soit son niveau le plus haut depuis 7 mois.

Mais pour autant, le ralentissement est modeste, car les créations d’emploi ont été largement supérieures aux prévisions avec 339.000 créations en mai.

Cette remontée du taux de chômage a été aussi accompagnée d’une hausse plus modérée des salaires. Ces derniers ont augmenté de 0.3 % après avoir progressé de 0.4 % en avril, soit un taux annuel à 4.3 %, après un taux de 4.4 % en avril.

La conjonction de ces deux indicateurs a renforcé le sentiment que la FED pourrait faire une pause lors de sa prochaine réunion, pour autant que le taux d’inflation continue de refluer.

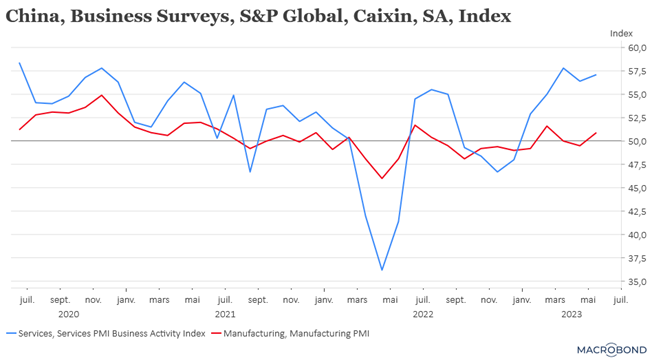

Le secteur des services demeure solide

La publication des indices PMI des services dans la grande majorité des pays, ce lundi, viendra confirmer que ce sont bien les services qui tirent pour le moment la croissance.

Deux exemples. En Chine, cet indice est passé de 56.4 à 57.1, en contradiction avec l’indice officiel qui avait reculé, grâce à une hausse des nouvelles commandes.

Et au Japon, cet indice est passé de 55.4 à 55.9 en mai, grâce à un afflux de touristes étrangers avec la levée des contrôles stricts aux frontières liés à la pandémie et suite au faite que le gouvernement a reclassé le Covid-19 au même niveau que la grippe saisonnière.

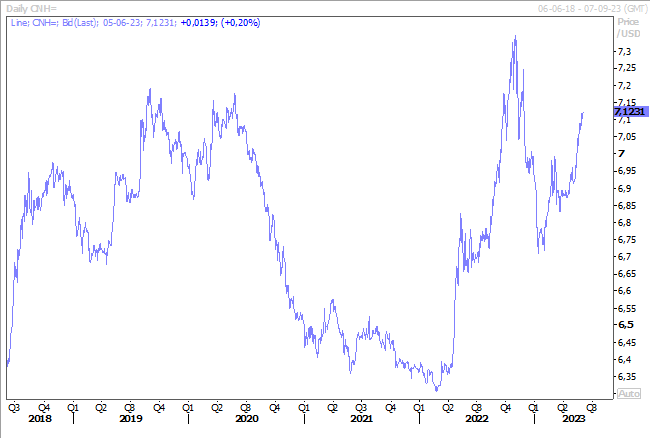

Yuan sous pression

Le yuan est tombé à son plus bas niveau depuis six mois face au dollar et il pourrait encore s’affaiblir, compte tenu d’une reprise qui semble nettement plus faible que prévue.

Après avoir fortement rebondi à l’annonce de la fin de la politique zéro-Covid, il est aussi sous pression parce que la dollar s’est sensiblement renforcé contre toutes les devises.

Mais d’une certaine façon, ce recul du yuan est une bonne affaire pour la Chine, car il soutient les exportations dont l’économie chinoise a ardemment besoin compte tendu de la faiblesse de la demande intérieure.

La deuxième raison pour laquelle le yuan pourrait encore s’affaiblir est le fait que l’économie chinoise connait des pressions déflationnistes que cette baisse du yuan pourrait venir tempérer.

Mais une devise qui se déprécie n’incite pas les investisseurs à se positionner sur la devise alors que justement la Chine essaye d’attirer ces derniers pour soutenir la reprise.

Bernard Keppenne - Chief Economist CBC Banque & Assurance