mar. 17 févr. 2026

La majorité des pays de la zone asiatique affiche une croissance solide et les perspectives pour cette année restent très positives, malgré les droits de douane américains, et des fragilités internes.

Croissance solide

Dernier exemple en date, la Thaïlande qui a connu une croissance de 1,9 % au quatrième trimestre, la plus forte depuis quatre ans, contre une contraction de 0,3 % au troisième trimestre.

En taux annuel, elle affiche une croissance de 2,5 % au quatrième trimestre contre un taux de 1,2 % au troisième trimestre.

Fort de cet excellent chiffre, le gouvernement a revu à la hausse ses prévisions de croissance et table désormais sur un taux de 1,5 % à 2,5 % contre 1,2 % à 2,2 % précédemment. En tenant compte du fait que la croissance sur l’ensemble de l’année 2025 s’est élevée à 2,4 %, cela semble peut-être un rien ambitieux.

Mais pour le ministre des finances, Ekniti Nitithanprapas, « nous sommes convaincus que l’économie connaîtra une croissance d’au moins 2 % cette année. Je souhaite qu’elle atteigne 3 %, conformément au potentiel du pays ».

Car même si une certaine stabilité politique pourrait contribuer à assurer cette croissance, la Thaïlande est exposée aux hausses des tarifs douaniers.

Autre point d’attention, le tourisme, véritable poumon pour l’économie, n’a toujours pas retrouvé son niveau d’avant Covid. Selon le gouvernement, le nombre d’arrivées de touristes étrangers remontera à 35 millions cette année, un chiffre qui reste bien inférieur au record de près de 40 millions de visiteurs atteint en 2019.

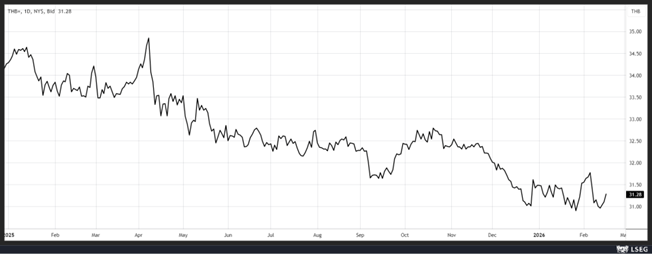

La fermeté de la devise par rapport au dollar est un frein à l’exportation, mais difficile d’inverser la tendance, vu la faiblesse du dollar.

En Indonésie

La croissance a été solide, elle affiche pour l’ensemble de l’année 2025 une croissance de 5,11 % contre 5,03 % en 2024. Il s’agit du taux de croissance annuel le plus élevé depuis 2022, mais il reste inférieur à l’objectif de 5,2 % fixé par le gouvernement.

Cette croissance solide est le résultat d’un programme de relance qui a soutenu les dépenses des ménages.

Résultat, ces dernières, qui représentent plus de la moitié du PIB de l’Indonésie, ont augmenté de 5,11 % au quatrième trimestre, soit le rythme le plus rapide depuis plus de deux ans.

Mais les investissements des entreprises ont aussi largement contribué à cette croissance, affichant une croissance de 5,09 % pour l’ensemble de l’année 2025.

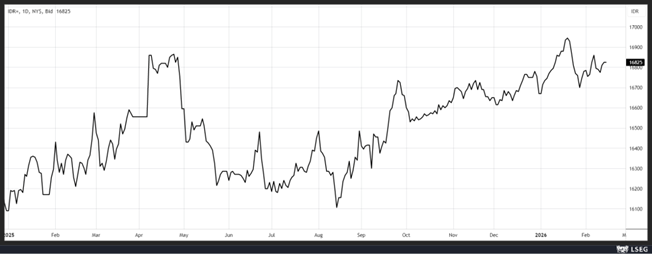

Contrairement au bath thaïlandais, la roupie indonésienne a reculé par rapport au dollar, suite à l’aggravation du déficit budgétaire et à la nomination du neveu de Prabowo à la Banque centrale ce qui a déclenché des sorties de capitaux.

Ce qui n’empêche pas le gouvernement de se montrer optimiste et de tabler sur une croissance de 5,4 % cette année.

Mais pour Nailul Huda, économiste au Centre d’études économiques et juridiques, il y a une divergence entre les données sur les exportations nettes élevées en 2025 et la forte croissance des investissements provenant des importations de machines.

Ce qui fait dire à certains économistes que les chiffres sont surévalués et que la croissance du pays est moindre que l’affirme le gouvernement.

Aggravation du déficit

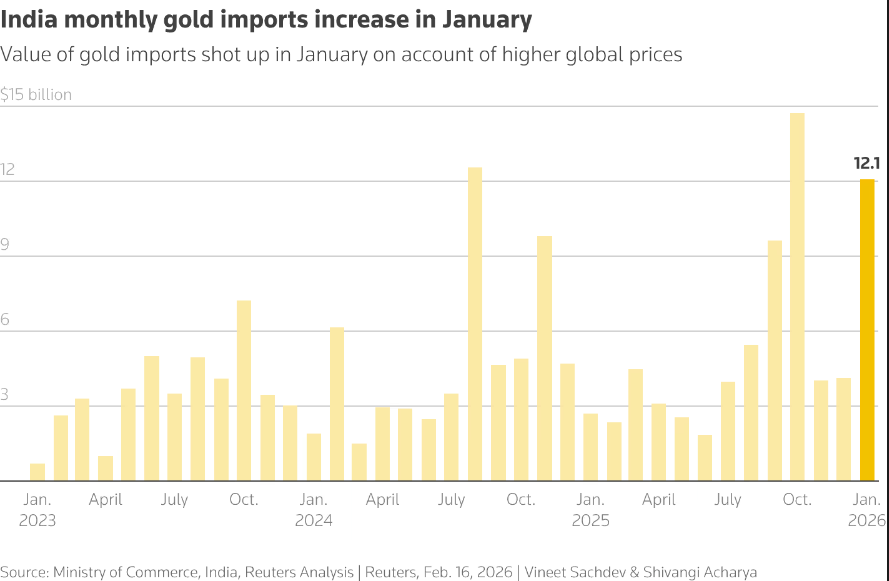

Le déficit commercial de l’Inde a atteint un niveau record de 34,68 milliards de dollars en janvier à cause des droits de douane américains de 50 % encore d’application et des importations d’or et d’argent.

Ces dernières ont augmenté de 12 % d’un mois à l’autre, alors que dans le même temps, les exportations ont chuté de 5 %.

Les entreprises indiennes ont bon espoir de voir l’accord avec les États-Unis aboutir, accord qui ramènerait les droits de douane à 18 %, en échange d’une réduction des achats de pétrole russe par l’Inde et d’un engagement de doubler les importations de produits américains.

Cet accord devrait être finalisé la semaine prochaine et on devrait alors en savoir plus sur l’ampleur de la réduction des achats de pétrole russe.

Les exportations de marchandises vers les États-Unis, le plus grand marché d’exportation de l’Inde, ont chuté de 4,5 % d’un mois sur l’autre en janvier.

En janvier, les importations d’or qui ont atteint 12,07 milliards de dollars, contre 4,13 milliards en décembre, s’expliquent parce que les entrées dans les fonds indiens négociés en bourse d’or, doivent être garantis par de l’or physique, et que ces dernières ont presque doublé.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances