lun. 4 déc. 2023

Powell a confirmé que le chemin parcouru de la hausse des taux se terminait, car l’économie ralenti bien comme la FED l’escomptait pour ramener l’inflation vers l’objectif.

Message de Powell

Il s’est montré prudent mais relativement optimiste sur la situation actuelle en déclarant, « nous obtenons ce que nous voulions de l’économie ».

Et de souligner « après avoir parcouru tant de chemin si rapidement, le Comité avance prudemment, car les risques d’un resserrement excessif ou insuffisant sont de plus en plus équilibrés ».

Le terme prudence montre que la FED estime qu’il est encore trop tôt pour crier tout à fait victoire, et Powell n’a pas hésité à rappeler que « nous sommes prêts à resserrer davantage notre politique si cela s’avère approprié ».

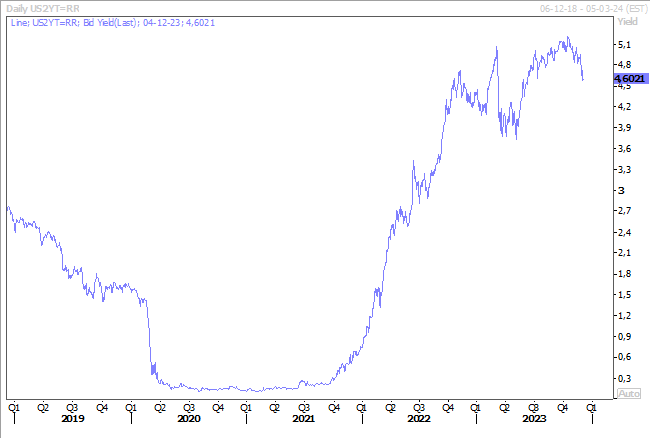

Mais malgré cela, ces propos ont clairement renforcé le sentiment que la FED en avait fini avec les hausses de taux, ce qui a accentué le recul du rendement du Treasury 2 ans, et soutenu la bourse américaine.

Powell en a profité pour confirmer sa vision d’un atterrissage en douceur, estimant que « mes collègues et moi-même prévoyons que la croissance des dépenses et de la production ralentira au cours de l’année prochaine, à mesure que les effets de la pandémie et de la réouverture s’estomperont et que la politique monétaire restrictive pèsera sur la demande globale ».

Et de conclure, « la croissance des salaires reste élevée, mais s’oriente progressivement vers des niveaux qui seraient plus compatibles avec une inflation des prix de 2 % au fil du temps, et les salaires réels augmentent à nouveau à mesure que l’inflation diminue ».

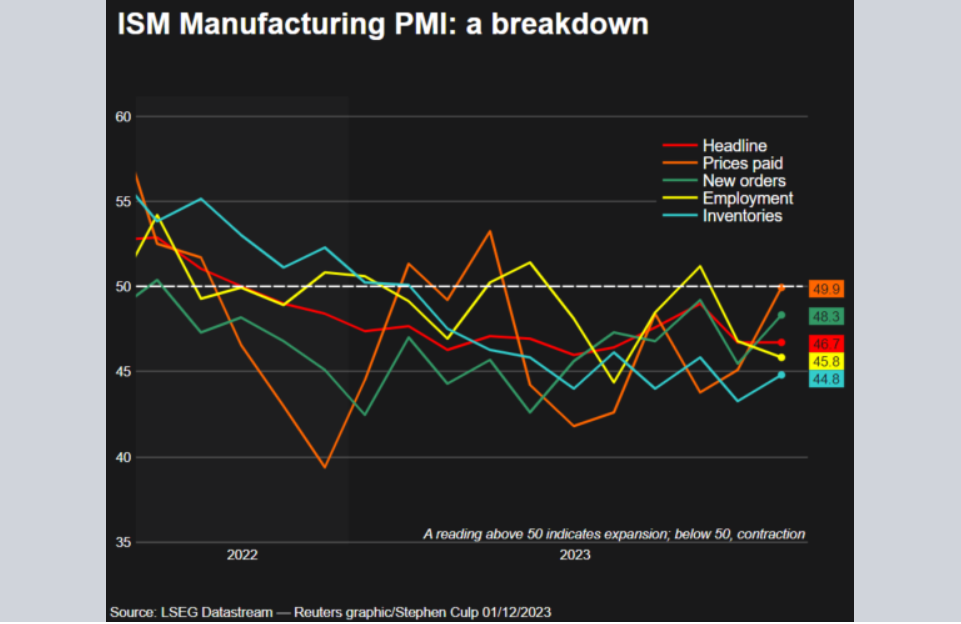

Preuve de cet atterrissage en douceur, l’indice ISM manufacturier est resté en territoire négatif à 46,7, stable par rapport au mois précédent.

Il est toujours intéressant de se pencher sur les sous-indices pour aller au-delà de l’indice global. Le sous-indice des nouvelles commandes a fortement progressé en passant de 45,5 à 48,3, mais reste en territoire négatif.

Concernant les prix, il montre que ces derniers n’ont plus baissé, puisque l’indice est passé de 45,1 à 49,9.

Et dernier point important, le sous-indice de l’emploi montre un recul de l’emploi avec un indice qui est passé de 46,8 à 45,8. Il faudra cependant attendre vendredi pour avoir une vue complète de l’état du marché de l’emploi avec la publication du chiffre des créations d’emploi attendu à 170 000 contre 150 000 en octobre.

Baril sous pression

Le prix du baril reste sous pression à la baisse après la décision de l’OPEP+ d’une réduction moindre que prévue de la production, dans un contexte marqué par une baisse attendue de la demande compte tenu du ralentissement de l’économie mondiale.

Ce qui empêche finalement une baisse plus importante est la reprise des combats à Gaza et aussi le fait que trois navires commerciaux ont été attaqués dans les eaux internationales du sud de la mer Rouge, dimanche. Attaques revendiquées par le groupe Houthi du Yémen avec des drones et des missiles contre deux navires israéliens.

Mais comme l’accord de l’OPEP+ n’est pas contraignant, les opérateurs sont sceptiques sur sa mise en place effective et sur les réductions réelles de production.

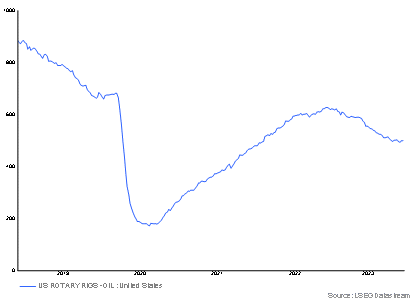

Et comme en plus, les plateformes pétrolières américaines ont augmenté à leur plus haut niveau depuis septembre, le déséquilibre entre l’offre et la demande devrait encore s’accentuer.

Perspectives engageantes

Les anticipations de baisse de taux de la part de la FED sont une bonne nouvelle pour les pays émergents qui vont pouvoir assouplir leur taux sans provoquer de pression à la baisse sur leurs devises.

Ce qui permettrait ainsi, entre autres, à la Chine de pouvoir assouplir encore sa politique monétaire sans affaiblir sa devise. Et c’est d’ailleurs en substance le message distillé par Sheng Songcheng, ancien directeur des statistiques et de l’analyse de la Banque populaire de Chine, qui a déclaré « l’année prochaine, la Chine devrait continuer à mettre en œuvre une politique fiscale positive, des politiques monétaires conformes à une politique fiscale positive, avec une marge de manœuvre relativement importante pour abaisser le ratio de réserves obligatoires ».

Comme les taux d’intérêt sont bas, il estime qu’il y a plus de place pour réduire le ratio de réserves obligatoires des banques que pour réduire les taux d’intérêt.

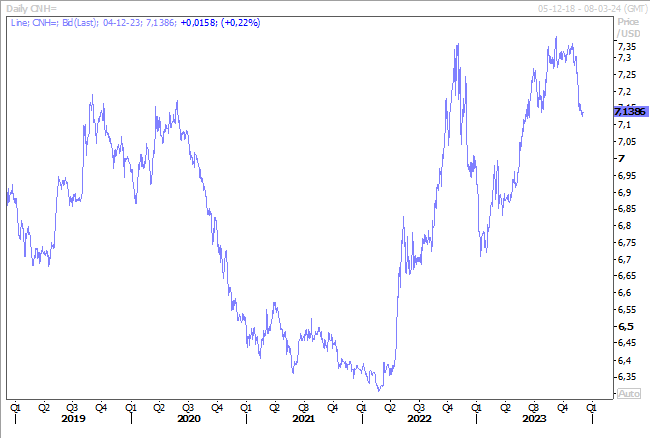

Cette réduction pourrait même intervenir avant la fin de l’année, compte tenu des problèmes dans le secteur immobilier qui perdurent et pour éviter un effet de domino à d’autres secteurs. Et la reprise du yuan par rapport au dollar permet aussi d’envisager plus sereinement des ajustements monétaires.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances