mar. 27 févr. 2024

Le chemin que doivent emprunter les Banques centrales pour arriver à atteindre leur objectif d’inflation est tortueux, escarpé, imprévisible et inconnu, et c’est le cas même pour la Banque du Japon.

Hausse des taux ?

Compliqué pourtant d’augmenter les taux, au moment où justement l’inflation recule. Et c’est pourtant dans cette configuration que la Banque du Japon se trouve.

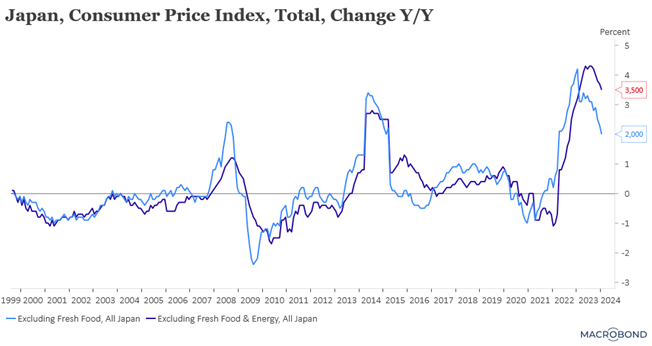

En effet, l’inflation a ralenti en passant de 2,3 % en décembre à 2 % en janvier, mais est malgré tout restée supérieure aux prévisions qui tablaient sur un taux de 1,8 %.

Mais ce recul est en grande partie dû à une forte baisse des coûts de l’énergie, avec un effet de base important, qui devrait s’estomper par la suite et dès lors faire remonter l’inflation.

L’indice, qui exclut les prix des aliments frais et de l’énergie, a augmenté de 3,5 % en taux annuel en janvier, après une hausse de 3,7 % en décembre.

Reste la question cruciale de savoir si les hausses de salaires dépassent suffisamment l’inflation pour donner du pouvoir d’achat aux ménages, afin que les entreprises puissent continuer à répercuter les coûts et maintenir durablement l’inflation à l’objectif de 2 % de la BOJ.

Il semble sans doute prématuré pour la BOJ d’augmenter ses taux en mars, et la contraction du PIB en fin d’année dernière ne lui facilite pas la tâche. Une sortie des taux négatifs devrait dès lors plutôt intervenir en avril.

Pas plus simple pour la FED

Et pourtant, l’économie américaine se porte bien et la FED semble avoir fait son travail. Mais manifestement, la majorité de ses membres estiment que le travail n’est pas terminé et qu’il ne faut pas crier victoire trop tôt.

Dernier en date, le président de la FED de Kansas City, Jeffrey Schmid, « avec une inflation supérieure à l’objectif, des marchés du travail tendus et une demande très dynamique, je pense qu’il n’est pas nécessaire d’ajuster de manière préventive l’orientation de la politique monétaire ». Et d’ajouter « je pense au contraire que la meilleure ligne de conduite est d’être patient, de continuer à observer comment l’économie réagit au resserrement de la politique monétaire qui a eu lieu, et d’attendre des preuves convaincantes que la lutte contre l’inflation a été gagnée ».

Ce discours est important parce que Schmid s’exprime pour la première fois depuis son entrée en fonction en août.

Autre point important de son discours, il a en effet déclaré qu’il n’était pas pressé d’arrêter la réduction de la taille du bilan de la FED et même qu’il n’était pas favorable à une « approche trop prudente » sur le ruissellement.

Et de conclure, « une certaine volatilité des taux d’intérêt devrait être tolérée pendant que nous continuons à réduire notre bilan. La réduction du bilan et de l’empreinte de la FED sur les marchés financiers devrait être une priorité ».

Plus simple pour la BCE ?

Pour Yannis Stournaras, membre de la BCE, le « moment optimal » pour la première baisse des taux pourrait être la fin du premier semestre, si l’inflation continue de décélérer et si les données salariales sont encourageantes.

Et de constater, « l’inflation décélère plus rapidement que nos projections de décembre et il est très probable que nous nous approchions de notre objectif de 2 % d’inflation à l’automne de cette année ».

Encourageant, mais cela signifie que la BCE a encore besoin de temps, pour évaluer la hausse des salaires et de voir si les entreprises ne répercutent pas cette hausse dans les coûts.

Résultats ?

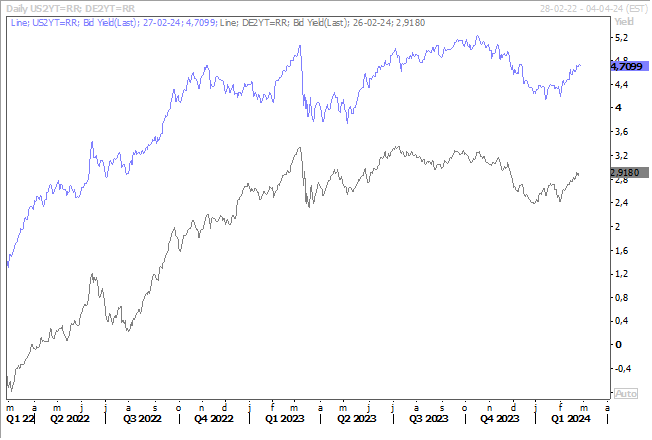

Les investisseurs ont dû revoir leurs anticipations, mais surtout encaisser des déconvenues sur le marché obligataire. Car d’un scénario d’une baisse rapide des taux et de grande ampleur, ils sont passés à celui d’une baisse seulement à partir du milieu de l’année et réduite de moitié.

Résultat, les rendements obligataires, aussi bien aux Etats-Unis qu’en Europe, sont nettement repartis à la hausse et en particulier le 2 ans, et le mouvement pourrait ne pas s’arrêter là. Car la moindre velléité de reprise de l’inflation entrainera inéluctablement une nouvelle hausse des taux obligataires.

Comme l’effet de base s’estompe et qu’en plus, dans le cas des États-Unis, les données économiques se révèlent meilleurs que prévues, on ne peut pas exclure de voir l’inflation légèrement repartir à la hausse.

Et comme les membres des Banques centrales ont également regretté que les conditions financières se soient assouplies bien trop vite sur des anticipations trop fortes de baisse des taux, l’effet de boomerang de la remontée des taux obligataires pourrait se faire sentir plus durablement aussi.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances