mer. 22 mars 2023

L’accalmie revenue sur les marchés financiers permettra à la FED d’encore augmenter ses taux de 0,25 %, et il en va de sa crédibilité.

Annonces de la FED

La probabilité d’une hausse de 0,25 % est remontée à 86 % après le rebond des valeurs bancaires, et cela se reflète aussi dans la remontée des taux obligataires.

Cette décision porterait alors le taux des fonds fédéraux dans la fourchette de 4,75-5 %.

Mais, le plus important sera le message que distillera Powell pour la suite, car il devra naviguer entre le risque d’une inflation qui ne reflue plus suffisamment vite et le risque de voir les hausses de taux encore plus fragiliser le secteur financier.

Lors de cette réunion sera aussi dévoilé le Dot Plot des membres de la FED, qui sera scruté avec beaucoup d’intérêt, ainsi que les intentions de la FED concernant le rythme de la réduction de la taille de son bilan.

Reprise de l’immobilier

Il ne fait pas l’ombre d’un doute que les derniers chiffres sur le marché immobilier aux États-Unis intéresseront au plus au haut point la FED, surtout quand on sait que l’inflation demeure sous pression à cause des loyers.

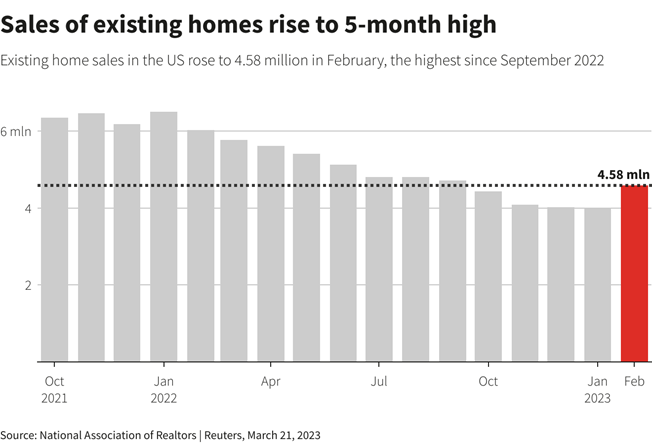

Car profitant sans doute de la baisse des taux hypothécaires, les ventes de logements existants aux États-Unis ont rebondi plus que prévu en février. Et ce rebond est le plus important depuis plus de deux ans et demi et met fin à 12 baisses mensuelles consécutives des ventes, la plus longue période de ce type depuis 1999.

Ces ventes ont augmenté de 14,5 % pour atteindre un taux annuel de 4,58 millions d’unités, et s’explique aussi par le fait que les prix se sont ajustés vers le bas.

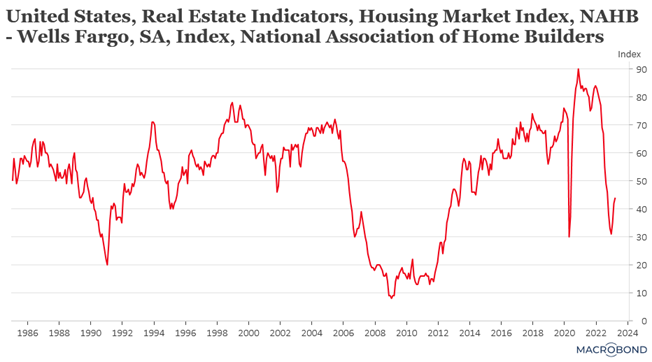

Cette reprise du marché immobilier s’est également reflétée dans l’indice NAHB, qui mesure le moral des entrepreneurs et qui est reparti à la hausse la semaine passée.

Mais l’impact de la chute des deux banques régionales la semaine passée sur le marché immobilier est incertain et la fragilité possible des autres banques régionales pose question car elles sont des acteurs majeurs dans l’octroi des crédits hypothécaires.

Après la Banque centrale d’Australie

La Banque centrale du Canada pourrait aussi mettre le bouton sur pause après la publication du chiffre d’inflation.

L’inflation annuelle est tombée à 5,2 % en février, contre 5,9 % en janvier, soit la plus forte baisse sur un mois depuis près de trois ans. Si l’on exclut les aliments et l’énergie, le recul est moins marqué puisque le taux passe à 4,8 % en février contre 4,9 % en janvier.

Étant donné que lors de sa réunion du mois de mars, elle avait déjà opté pour le statu quo, ces chiffres plaident pour une décision identique lors de sa prochaine réunion.

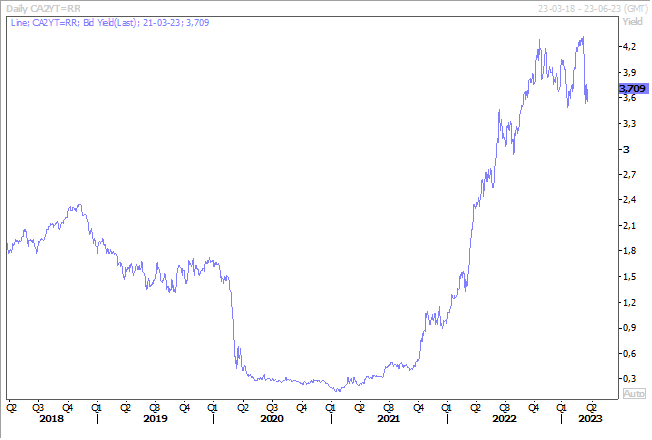

Comme ailleurs, le taux canadien à 2 ans a nettement reculé pendant la phase de turbulence financière et se reprend, mais à des niveaux nettement inférieurs à ceux d’avant la tempête et compte tenu du statu quo probable.

Rassurant mais prudent

S’exprimant devant la commission des affaires économiques du Parlement européen, Andrea Enria, le principal superviseur bancaire de la BCE, s’est montré très rassurant, mais tout en incitant à la prudence.

Rassurant car les banques de l’UE disposent de réserves de liquidités « largement » supérieures aux niveaux minimaux obligatoires pour faire face aux chocs du marché. « Il n’y a pas de répercussion directe des événements américains sur les banques importantes de la zone euro », a d’ailleurs déclaré Andrea Enria.

Mais pour autant, l’heure n’est pas à l’autosatisfaction ni à la naïveté, le contexte de remontée des taux doit inciter à la prudence car « la hausse des taux d’intérêt et le resserrement quantitatif obligent les banques à se concentrer davantage sur les risques de liquidité et de financement », a estimé Enria.

Mais bonne nouvelle, le ratio de couverture des liquidités, c’est-à-dire le stock d’actifs liquides de haute qualité que les banques doivent détenir en tant que réserves pour survivre à un mois de sorties de fonds, était de 161 % en décembre, soit un niveau bien au-dessus des exigences.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance