jeu. 22 juin 2023

La question n’est pas de savoir si la BOE va augmenter ses taux, mais de combien, après la publication des chiffres de l’inflation qui ont été plus élevés que prévu.

Le dilemme de la BOE

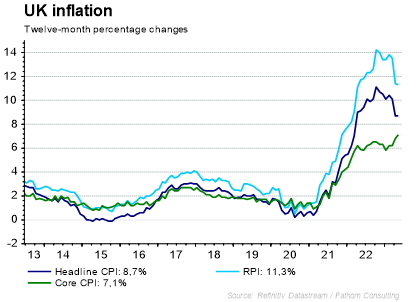

Très mauvaise nouvelle pour la BOE, avec une inflation qui s’est finalement maintenue à 8,7 %, alors qu’elle était attendue à la baisse, et surtout que l’inflation sous-jacente a augmenté, à 7,1 % contre 6,8 %.

Avant la publication de ces chiffres, une hausse de 0,25 % du taux directeur était le scénario le plus probable, mais la hausse de l’inflation sous-jacente a propulsé à 50 % les possibilités d’une hausse de 0,50 %.

C’est d’autant plus une mauvaise nouvelle qu’il s’agit du deuxième mois où le taux d’inflation se révèle être plus élevé que prévu, ce qui fait craindre une inflation encore plus durablement ancrée dans l’économie qu’en zone euro ou aux Etats-Unis.

Déjà empêtré dans l’affaire Johnson, le premier ministre, Rishi Sunak, est mal pris, lui qui s’était engagé à réduire l’inflation de moitié cette année.

Même si, in fine, l’inflation devrait reculer avec la baisse des prix de l’énergie, l’évolution de l’inflation de base est beaucoup plus préoccupante, alors qu’elle a atteint, avec son niveau de 7,1 %, son plus haut niveau depuis 31 ans.

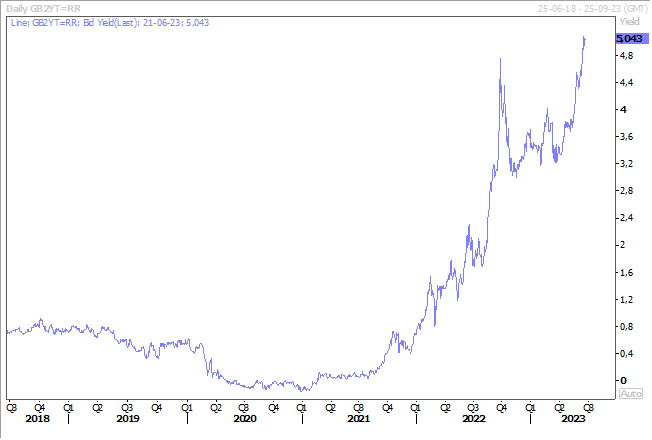

Avec un taux 2 ans qui continue d’évoluer autour des 5 %, je reste cependant sur le scénario d’une hausse de 0,25 % lors de cette réunion pour porter le taux directeur à 4,75 %.

Frapper un grand coup

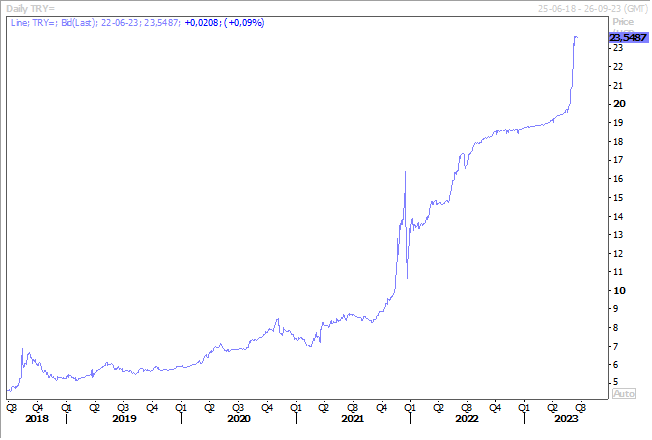

La livre turque est comme en suspension par rapport au dollar depuis quelques jours dans l’attente de la réunion de la Banque centrale.

Le marché table sur une hausse spectaculaire du taux directeur, qui passerait de 8,5 % à 21 %, mais il est impossible de prédire l’ampleur de la hausse, car la Banque centrale n’a pas donné la moindre indication sur ses intentions, la fourchette étant entre 12,5 % et 30 %.

Une hausse jusqu’à 21 % semble le minimum pour rassurer les investisseurs, mais surtout il faut qu’elle soit suivie d’un engagement de poursuivre le resserrement monétaire jusqu’à la fin de l’année.

Mais la grande question est de savoir si Erdogan laissera du temps à la nouvelle gouverneure de la Banque centrale d’agir ou s’il retombera vite dans ses travers, alors qu’il a déclaré récemment que son point de vue sur les taux d’intérêt n’avait pas changé et que l’objectif était de réduire l’inflation, ainsi que les taux, à un seul chiffre.

En cas de hausse trop faible du taux, la devise connaitra une nouvelle poussée à la baisse.

Encore un long chemin

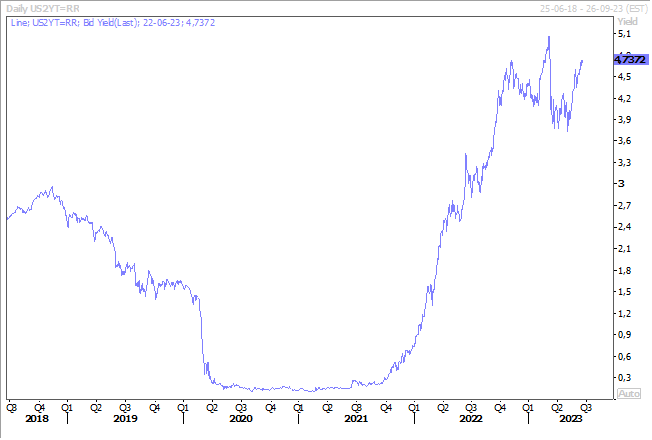

Je pourrais reprendre l’image du cowboy solitaire pour représenter Powell, qui a évoqué encore un « long chemin à parcourir », car « nous sommes très loin de notre objectif d’inflation et restons focalisés sur le retour à l’objectif de 2 % ».

Rien de neuf sous le soleil, et il a confirmé que la pause décidée en juin sera bien une pause, parce que presque tous les membres du Comité s’attendent à ce que de nouvelles hausses de taux soient appropriées encore d’ici fin 2023.

Les bourses ont moyennement apprécié la perspective de voir encore des hausses de taux, le dollar a, par contre, encore un peu reculé et le taux à 2 ans est resté stable.

Confirmation malheureusement

Le 23 mai, j’avais titré « l’Allemagne, le maillon faible », et hélas les prévisions de l’institut IFO publiés hier sont venus confirmer ce constat.

Selon l’IFO, le PIB devrait diminuer de 0,4 % cette année, contre 0,1 % prévu en mars, et pour 2024, le taux devrait être de 1,5 % contre 1,7 % précédemment.

Autre constat et déception, l’inflation devrait diminuer lentement, passant de 6,9 % en 2022 à 5,8 % cette année, puis à 2,1 % en 2024.

Avec comme conséquence, toujours selon l’IFO, que la consommation privée diminuera de 1,7 % cette année, ce qui explique la révision à la baisse du PIB.

Source: Bernard Keppenne - Chief Economist CBC Banque & Assurance