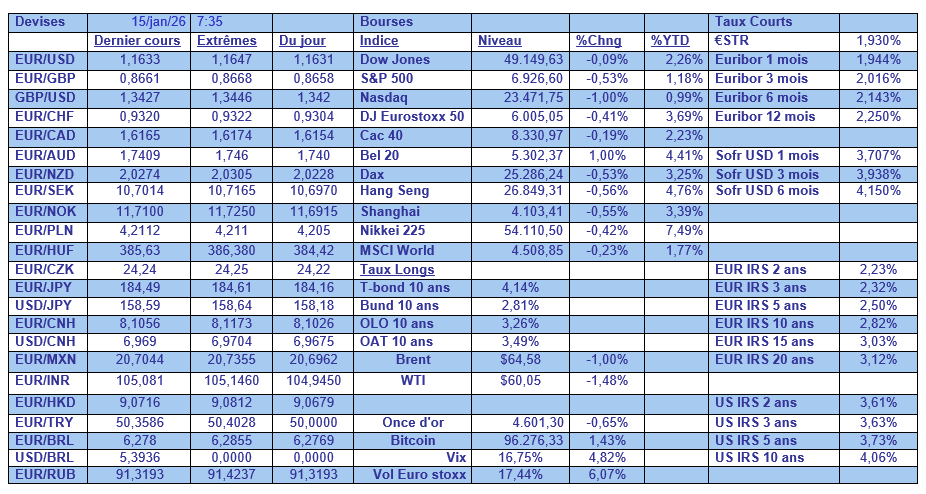

jeu. 15 janv. 2026

Comment justifier une baisse des taux, avec un taux de chômage à 4,4 %, une inflation au-delà de l’objectif de 2 %, et des ventes au détail solides qui confirment la nette résistance de l’économie américaine ?

Ventes au détail

Avant de citer les chiffres, même s’ils sont meilleurs que prévu, cette hausse des ventes au détail est très certainement tirée par les ménages aisés, et, comme je le soulignais hier, les ménages à faible revenu ne vivent pas la même situation.

Les ventes au détail ont augmenté de 0,6 % après une baisse de 0,1 % en octobre, soit une hausse de 3,3 % en taux annuel.

Cette hausse a été tirée par un rebond de 1 % des ventes de voitures, mais aussi des ventes des magasins de matériaux de construction et d’équipement de jardin qui ont bondi de 1,3 %, tandis que les recettes des magasins d’articles de sport, d’articles de passe-temps, d’instruments de musique et de livres ont fait un bond de 1,9 %.

Les ventes au détail hors automobiles, essence, matériaux de construction et services alimentaires ont augmenté de 0,4 % en novembre, après une révision à la baisse de 0,6 % en octobre

Ces chiffres montrent bien que les dépenses en forme de K perdurent et la FED dans son Livre Beige, a d’ailleurs souligné que « les dépenses ont été plus fortes parmi les consommateurs à revenu élevé, avec une augmentation des dépenses pour les produits de luxe, les voyages, le tourisme et les activités expérientielles ».

Et en revanche, « les consommateurs à revenu faible ou modéré étaient de plus en plus sensibles aux prix et hésitaient à dépenser pour des biens et services non essentiels ».

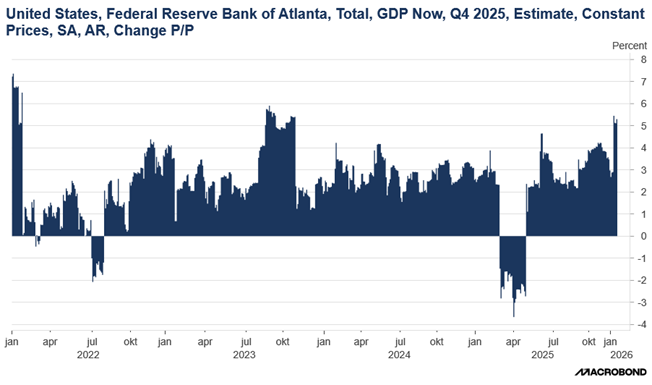

Suite à ces chiffres, mais également à la réduction du déficit commercial, le modèle de la FED d’Atlanta prévoit une croissance de 5,1 % du PIB au quatrième trimestre.

Comment justifier une baisse des taux dans ce contexte ?

Et ce n’est pas tout, l’indice des prix à la production a augmenté de 0,2 % en novembre, après une légère hausse de 0,1 % en octobre, soit sur un an une hausse de 3,0 % après avoir augmenté de 2,8 % en octobre.

Hors alimentation et énergie, les prix à la production ont augmenté de 0,2 % après avoir progressé de 0,4 % en octobre.

Fin de cycle

Plusieurs Banques centrales avaient annoncé fin de l’année dernière qu’elles étaient en fin de cycle d’assouplissement monétaire, et que la prochaine décision serait très probablement une hausse des taux.

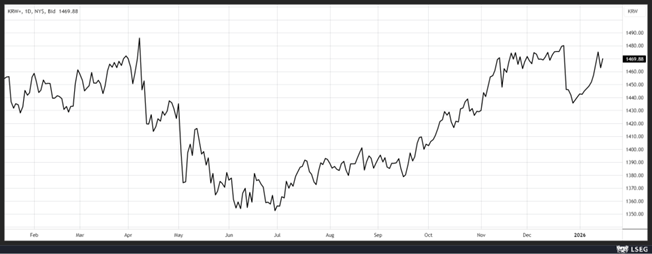

Ce matin, la Banque centrale de Corée du Sud est venue rejoindre ces Banques centrales en annonçant la fin de son cycle d’assouplissement, après sa réunion, qui a acté un statu quo.

Pour justifier ce statu quo son gouverneur a déclaré « je peux indéniablement dire que la situation du marché des changes a été un facteur important dans la décision d’aujourd’hui ».

Et pourtant, comme le montre le graphique, l’évolution du won par rapport au dollar n’est pas un long fleuve tranquille, et les marchés sont inquiets de sa volatilité.

Est-ce qu’un statu quo monétaire sur une longue période permettra de stabiliser la devise, rien n’est moins sûr. Mais la Banque centrale fait tout pour essayer de la stabiliser pour ne pas subir les foudres de l’administration américaine.

Restons en Asie

Taïwan a indiqué jeudi qu’un accord sur les droits de douane avec les États-Unis pourrait être conclu prochainement, afin d’obtenir une réduction des droits de douane sur ses exportations de 20 à 15 %.

Pour arriver à un accord, Taïwan a déclaré qu’il était prêt à s’investir plus aux États-Unis, avec un engagement du fabricant de puces TSMC à construire davantage d’installations en Arizona.

À propos de puces, Trump a imposé mercredi des droits de douane de 25 % sur certaines puces d’IA, telles que le processeur d’IA H200 de Nvidia et un semi-conducteur similaire d’AMD appelé MI325X.

Cette mesure s’inscrit dans la volonté de l’administration d’inciter les fabricants de puces à produire davantage de semi-conducteurs aux États-Unis et à réduire leur dépendance à l’égard de fabricants de puces situés dans des pays tels que Taïwan justement.

Et le constat est clair, « les États-Unis ne fabriquent actuellement qu’environ 10 % des puces dont ils ont besoin, ce qui les rend très dépendants des chaînes d’approvisionnement étrangères ».

Cependant, ces droits de douane ne s’appliqueront pas aux puces et aux dispositifs dérivés importés pour les centres de données américains, les startups, les applications grand public hors centres de données, les applications industrielles civiles hors centres de données et les applications du secteur public américain.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances