ven. 12 juil. 2024

L’inflation a reculé aux Etats-Unis, ce qui confirme le processus de désinflation, ce qui a renforcé les anticipations de baisse des taux de la part de la FED, provoquant un recul des taux obligataires et du dollar.

La bataille est presque gagnée

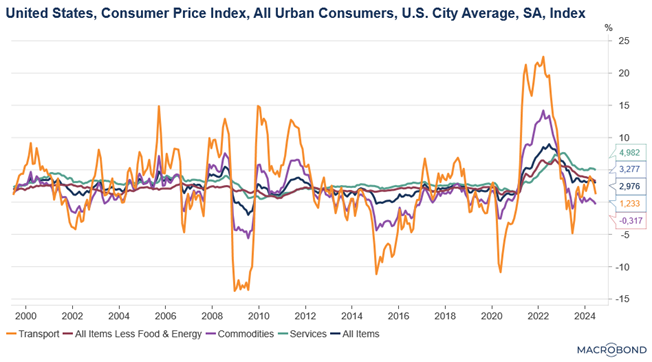

L’inflation a reculé de 0.1% d’un mois à l’autre, la première baisse depuis mai 2020, soit un taux annuel qui est passé de 3.3% à 3%, le plus faible niveau depuis juin 2023.

Ce recul mensuel est dû en partie à une baisse du prix de l’essence et aussi parce que les coûts des logements n’ont progressé que de 0.2% en juin contre 0.4% en mai.

En excluant les composantes volatiles de l’alimentation et de l’énergie, l’inflation a augmenté de 0.1 % en juin, soit un taux annuel qui est passé de 3.4% à 3.3%.

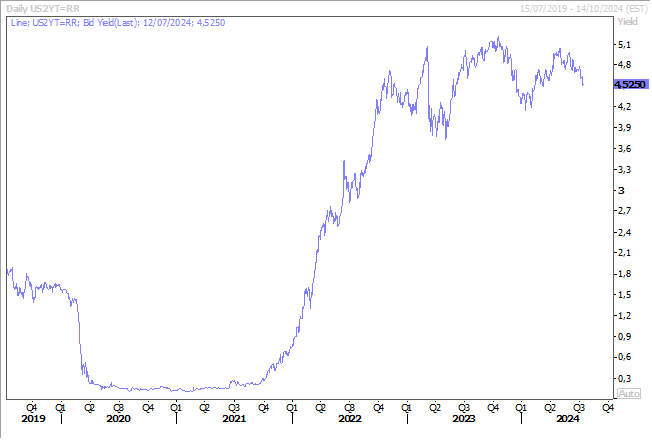

Même si l’inflation demeure au-dessus des 2%, la hausse du taux de chômage a entrainé une perception différente de la part de la FED, qui est prête à baisser les taux même si son objectif n’est pas encore atteint. La probabilité d’une baisse des taux en septembre a bondi à 85%, après ce chiffre, ce qui a entrainé un recul des rendements obligataires et une baisse du dollar.

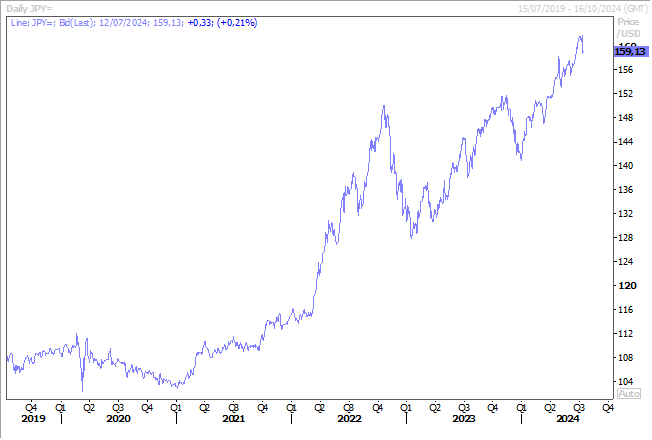

A propos du dollar, les autorités japonaises auraient profité de ce recul du dollar pour intervenir, à ce moment-là, dans le marché en achetant du yen, ce qui a un peu renforcé ce dernier. Effet collatéral, le Nikkei a subi une forte correction ce matin, mais impacté aussi par la baisse du Nasdaq qui a encaissé des dégagements en faveur des petites et moyennes entreprises.

Cette intervention n’a pas été confirmée par les autorités, mais étant donné l’ampleur du mouvement le marché subodore que cela a été le cas.

Chiffres contrastés

La Chine a publié, ce matin, des chiffres une nouvelle fois contrastés. D’un côté, les exportations ont augmenté de 8.6% en juin en taux annuel, et d’un autre côté, les importations ont reculé de 2.3%.

Ces chiffres montrent que la consommation intérieure reste atone et que la croissance chinoise se fait quasiment que sur les exportations à un moment où le nombre de pays envisageant d’intensifier les restrictions sur les produits chinois augmente.

Il y a évidemment les Etats-Unis qui ont encore augmenté les droits de douane sur toute une série d’importations chinoises, quadruplant notamment les droits sur les véhicules électriques chinois pour les porter à 100 %. Et en cas de victoire de Trump, la Chine craint de nouvelles hausses et restrictions.

L’Europe n’est pas en reste avec une hausse de 37.6% des droits de douane sur les véhicules électriques depuis la semaine passée. Le mois dernier, la Turquie a annoncé une hausse de 40% des droits de douane sur les véhicules électriques fabriqués en Chine.

Et ces restrictions ne se limitent pas uniquement aux véhicules électriques, l’Indonésie envisage d’imposer des droits d’importation allant jusqu’à 200 % sur les produits textiles, et l’Inde surveille l’acier chinois bon marché.

Autant dire que la réunion des dirigeants du Parti communiste, qui se tient la semaine prochaine, est attendue avec intérêt, même si jusqu’à présent les autorités n’ont pas réussi à rassurer sur la capacité à relancer la consommation tout en réduisant l’endettement.

Comment assurer la croissance si la consommation intérieure ne redécolle pas et si les autorités ne font rien pour soutenir la demande et continuent de soutenir l’offre.

Et « les nouvelles forces productives » évoquées l’année dernière par Xi comme nouvelle doctrine pour soutenir l’innovation industrielle qui devaient propulser la Chine se heurtent de plus en plus aux barrières douanières et aux restrictions d’importations de nouvelles technologies.

Révolution copernicienne ?

Le nouveau Gouvernement wallon entend mener des réformes qui vont toucher aussi bien l’enseignement, le Forem, que le plan de relance.

Au-delà d’une volonté de simplification et de suppression de la paperasserie, il marque une volonté de mieux structurer le plan de relance, ainsi que les outils de soutien aux entreprises.

Un point important concerne les métiers en pénurie tout en réformant les aides à l’emploi, toujours dans un souci de simplification et de clarté.

Toutes les mesures annoncées se feront sans augmentation des impôts, selon les deux partenaires, mais le nouveau Gouvernement wallon s’engage à respecter les objectifs budgétaires.

Pour se faire, il entend instaurer « une règle d’or » pour ramener sur dix ans le ratio dettes/recettes vers les 180% en réduisant les dépenses publiques structurelles.

Et l’effort sera d’autant plus important qu’il a annoncé une réduction à 3% des droits d’enregistrement pour l’acquisition d’une habitation propre et unique, et des droits de succession divisés par deux.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance