ven. 14 juil. 2023

Le dollar a continué de reculer dans la perspective d’une fin prochaine des hausses de taux de la part de la FED, scénario renforcé après la publication du chiffre des prix à la production.

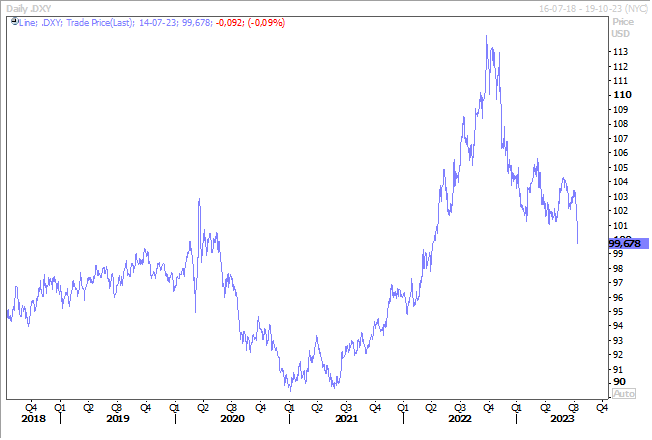

Fort recul du dollar

Les rendements des Treasuries 2 ans et 10 ans ont perdu 30 points de base après la publication des chiffres d’inflation aux Etats-Unis, mouvement assez spectaculaire.

Et le dollar n’est pas en reste et a continué son fort repli face à un panier de devises, avec comme conséquence indirecte, une hausse du prix du baril pour compenser la perte de revenu générée par la baisse du dollar.

Cette accentuation de la baisse du dollar est en partie liée à la publication de l’indice des prix à la production aux Etats-Unis, qui est passé, en taux annuel de 0.9% en mai à 0.1% en juin, soit son taux le plus faible depuis août 2020.

Si l’on exclut les éléments volatils, les prix à la production sont passés, en taux annuel, de 2.8% en mai à 2.6% en juin, soit le niveau le plus bas depuis février 2021.

Il n’en fallait pas plus pour venir renforcer le sentiment, qui avait déjà émergé après la publication des chiffres d’inflation, que la FED s’approchait vraiment de la fin de son cycle de resserrement monétaire.

Avec cependant une certaine prudence, car le « Livre Beige » de la FED, publié hier, montre que le marché de l’emploi restait encore tendu, ce qu’a d’ailleurs confirmé le chiffre des inscriptions hebdomadaires au chômage en recul d’une semaine à l’autre.

Et aussi parce que, pour certains membres de la FED, il est encore trop tôt d’envisager de fermer définitivement la porte à des hausses de taux. Ainsi, le gouverneur de la Réserve fédérale, Christopher Waller, a déclaré « la solidité du marché de l’emploi et la performance globale de l’économie américaine nous permettent de resserrer davantage notre politique ».

Et il a plaidé pour une hausse des taux en juillet, hausse totalement intégrée par les marchés, tout en estimant que « si l’inflation ne continue pas à progresser et qu’il n’y a aucune indication d’un ralentissement significatif de l’activité économique, alors une deuxième hausse de 25 points de base devrait avoir lieu plus tôt que tard, mais cette décision est pour l’avenir ».

Et pour justifier cette deuxième hausse, il estime que « le marché du travail est toujours très robuste » et que « la croissance des salaires continue d’être supérieure à ce qui permettrait de ramener l’inflation à 2 % ».

Quid de la BCE ?

Les taux longs en zone euro ont reculé, mais nettement moins qu’aux Etats-Unis, dans la perspective de voir la BCE être plus restrictive que la FED dans les prochains mois.

Si lors de la prochaine réunion du mois de juillet la hausse des taux est acquise, les minutes de la dernière réunion laissent entendre qu’elle pourrait encore devoir continuer à relever ses taux d’intérêt au-delà de ce mois-ci pour ramener l’inflation à son niveau cible.

On peut en effet y lire « il a été jugé essentiel de faire savoir que la politique monétaire avait encore du chemin à parcourir pour ramener l’inflation à son objectif en temps voulu. Les participants ont estimé que le Conseil des gouverneurs pourrait envisager de relever les taux d’intérêt au-delà de juillet, si nécessaire ».

Elément qui plaide encore pour deux hausses de taux, lors de la réunion du mois de juin, et révélé par ces minutes « une préférence a également été exprimée initialement pour une augmentation des taux d’intérêt directeurs de la BCE de 50 points de base ».

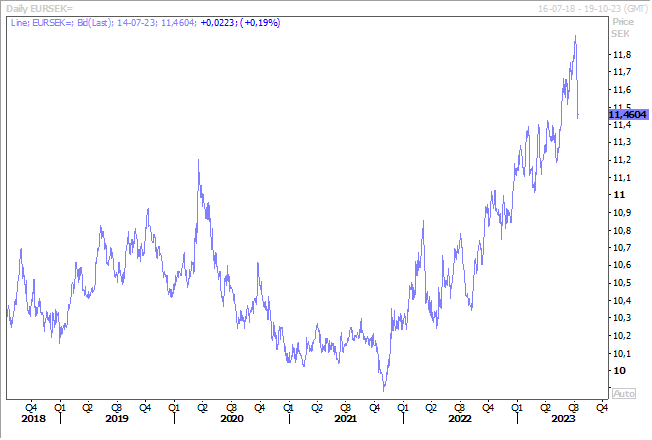

Effet indirect de la chute du dollar ?

Le dollar a perdu près de 6% de sa valeur par rapport à la couronne suédoise, ce qui a provoqué une hausse assez nette de cette dernière par rapport à l’euro.

Il faut dire aussi qu’elle avait fortement chuté après une hausse de seulement 0.25% du taux directeur par la Banque centrale, alors que les pressions inflationnistes n’avaient nullement faibli.

Et justement, les chiffres sur l’inflation sont publiés ce matin, et devraient confirmer que la Banque centrale n’en a pas fini avec les hausses de taux, ce qui pourrait un peu diminuer la pression sur la devise.

Le taux d’inflation global est attendu à 9.1% contre 9.7%, et le taux d’inflation spécial hors énergie, plus suivi par la Banque centrale, devrait revenir à 7.9% contre 8.2%. Ces chiffres demeurent évidemment encore beaucoup trop élevés par rapport à l’objectif de la Banque centrale, ce qui devrait l’inciter à encore augmenter ses taux au moins deux fois d’ici la fin de l’année.

Pour terminer, je ne résiste pas au plaisir de citer une nouvelle fois Milan Kundera «l’histoire est tout aussi légère que la vie de l’individu, insoutenablement légère, légère comme un duvet, comme une poussière qui s’envole, comme une chose qui va disparaître demain », car je vais prendre un peu légèreté pour vous retrouver le 7 août.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances