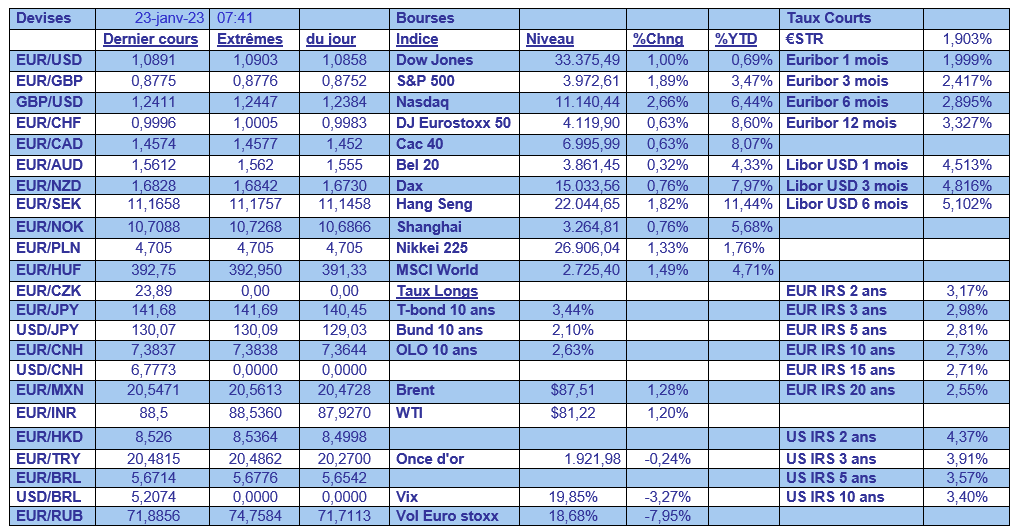

lun. 23 janv. 2023

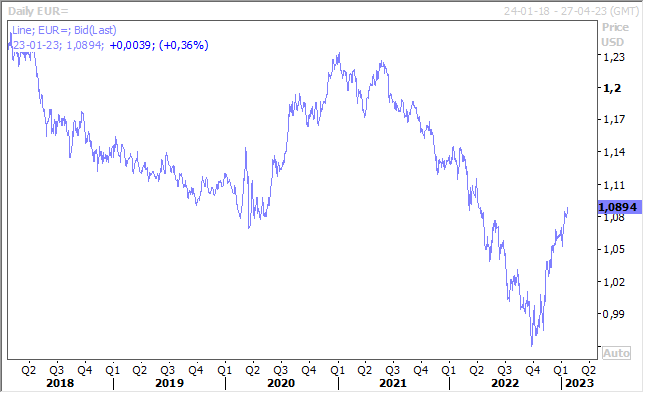

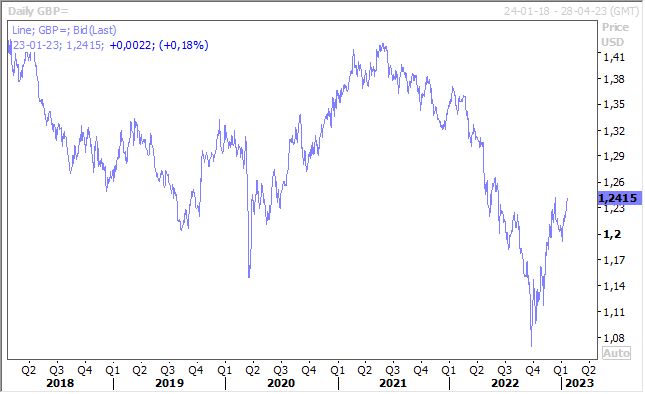

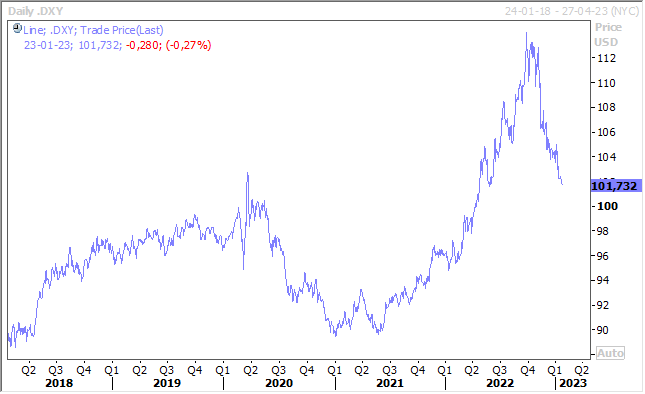

Tout ce qui confirme le ralentissement de l’économie américaine rassure sur les intentions de la FED et fait baisser le dollar.

Le marché immobilier

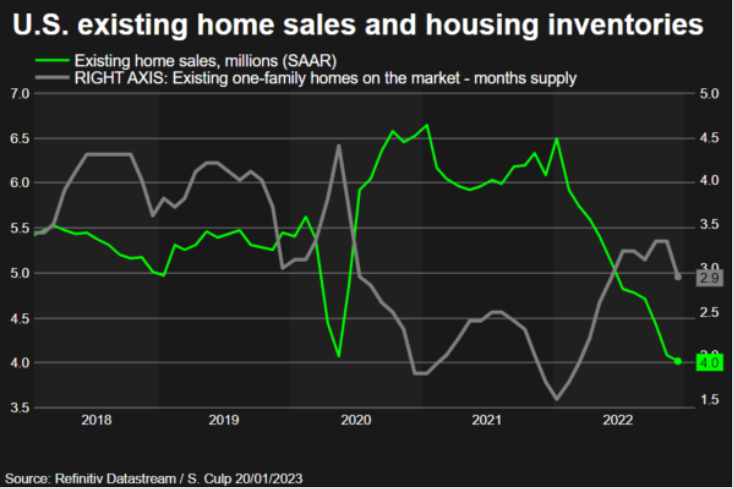

Je l’ai déjà souligné plusieurs fois, le marché immobilier aux États-Unis est fortement affecté par la hausse des taux et montre de sérieux signes de ralentissement.

C’est ce qui est ressorti du chiffre des ventes de logements existants qui affiche son niveau le plus bas depuis 12 ans. Elles ont diminué de 1,5 % en taux annuel au mois de décembre et il s’agit de la 11ème baisse mensuelle consécutive des ventes, soit la plus longue depuis 1999.

Mais il y a une petite éclaircie, car la perspective d’une FED moins agressive a fait reculer les taux longs et dès lors les taux hypothécaires. Ainsi, le taux à 30 ans a chuté à 6,15 %, soit son niveau le plus bas depuis la mi-septembre.

On pourrait dès lors assister à une stabilisation de ce marché, et malgré ce fort ralentissement, le prix médian des maisons a malgré tout augmenté de 2,3 % en taux annuel à 366 900 dollars en décembre. Ce qui fait que sur l’année 2022, les prix des maisons ont augmenté de 10,2 %, stimulés par une grave pénurie de maisons à vendre.

Cette situation devrait perdurer en 2023, ce qui fait penser que cette absence d’offre excédentaire ne devrait pas provoquer un effondrement du marché.

Recul du dollar

Par rapport à l’euro, car contrairement à la FED qui devrait modérer ses prochaines hausses, la BCE devrait se montrer toujours aussi agressive, s’il on en croit les dernières déclarations de ses membres.

Et l’euro bénéficie aussi d’une amélioration attendue des indices de confiance PMI qui seront publiés demain, ce qui contraste avec des indices en net recul aux États-Unis.

Par rapport au sterling, parce que la BoE est aussi attendue sur une hausse de 0,50 % de son taux lors de sa prochaine réunion, mais certainement pas parce que la situation économique s’améliore, en revanche.

Par rapport à un panier de devises, même s’il s’est stabilisé par rapport au yen et au yuan, mais la perspective d’une FED moins agressive joue en plein.

Par rapport au dollar canadien, dans la perspective de la réunion mercredi de la Banque centrale du Canada, qui devrait augmenter pour la dernière fois son taux de 0,25 % à 4,50 %.

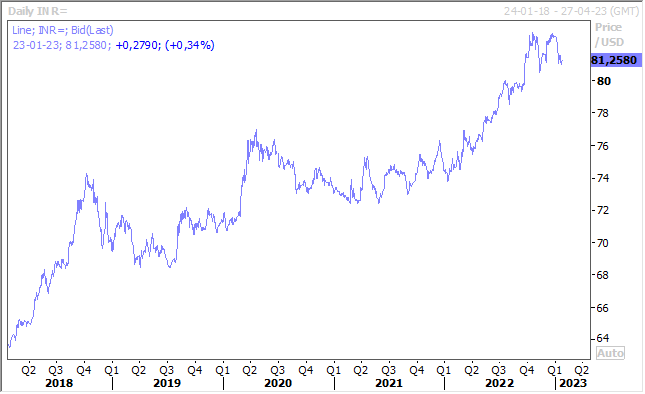

Par rapport à la roupie indienne, avec même des rumeurs qui laissaient entendre ce matin que la Banque centrale était intervenue en achetant du dollar pour contenir la hausse de sa devise.

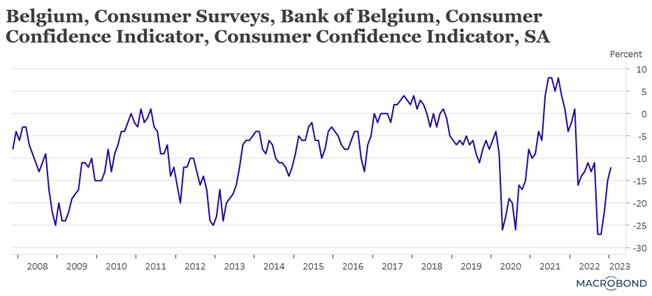

Confiance qui se redresse

Il n’y a pas que les indices PMI en zone euro qui se redressent, mais également l’indice de confiance des consommateurs en Belgique, publié par la BNB.

Certes, il demeure encore faible, mais il s’agit quand même du troisième mois de hausse, et cette hausse est due à des perspectives économiques plus favorables essentiellement, et à une nouvelle baisse du chômage, mais dans une moindre mesure que le mois précédent.

Il est évident que la baisse des prix du gaz n’est pas pour rien dans cette hausse de la confiance, mais la résilience de l’économie européenne est aussi assez remarquable.

Mais pas de baisse du prix du pétrole

Ce dernier profite de la perspective d’une reprise de l’économie chinoise après le Nouvel An chinois et aussi d’une reprise déjà des voyages en Chine pour ce Nouvel An. L’espoir d’une reprise pourrait encore plus tendre les prix, même si à ce stade à part savoir que le taux de contamination serait de 80 %, il est impossible de déterminer l’ampleur des décès ni quand l’activité reprendra normalement après la période de congé.

Le tout sur fond de la mise en place à partir du 5 février du plafonnement du prix des produits raffinés russes, en plus du plafonnement des prix du brut russe en place depuis décembre et d’un embargo de l’UE sur les importations de brut russe par voie maritime.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance