jeu. 13 avr. 2023

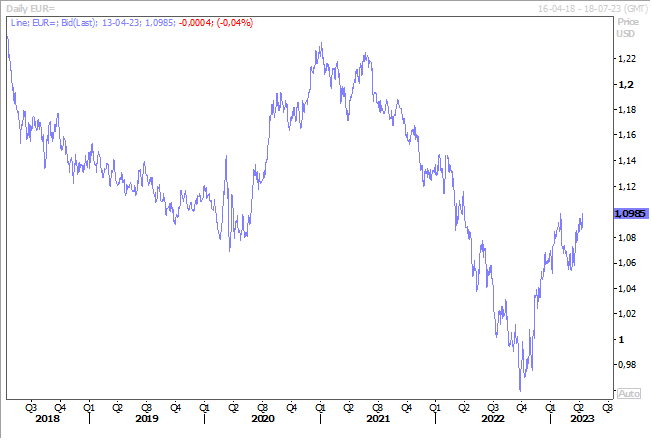

Cela sent la fin, et la baisse du dollar, qui se situe à 1.10 par rapport à l’euro, est un signe qui ne trompe pas. La fin du cycle de hausse de taux aux Etats-Unis évidemment.

Fin de cycle

Pour s’en convaincre, il faut d’abord se pencher sur les minutes de la dernière réunion de la FED. Il ressort en effet de ces dernières que plusieurs responsables ont envisagé de suspendre les augmentations de taux d’intérêt après la faillite des deux banques régionales.

On peut lire « plusieurs participants (…) ont examiné s’il serait approprié de maintenir la fourchette cible lors de la réunion afin d’évaluer comment les développements du secteur financier pourraient influencer les prêts et la trajectoire de l’économie ».

Et lors de cette réunion, le document préparatoire évoque le risque de connaitre une légère récession à partir de la fin de l’année, suivie d’une reprise en 2024-2025.

Cependant, malgré ce constat, la hausse de taux de 0.25% a été décidée parce que « les données récentes sur l’inflation fournissaient peu de signes indiquant que les pressions inflationnistes diminuaient à un rythme suffisant pour ramener l’inflation à 2 % au fil du temps ».

Exit dès lors une hausse de 0.50%, qui avait été envisagée avant les tensions dans le secteur bancaire, et abandon de la référence dans le communiqué à « des hausses continues », mais simplement de constater qu’un « certain resserrement supplémentaire » serait probablement nécessaire.

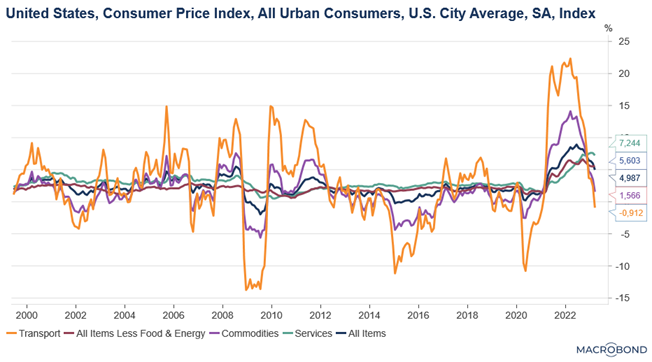

Et il faut ensuite se pencher sur les chiffres d’inflation publiés hier, avec une hausse de 0.1% d’un mois à l’autre, soit un taux annuel qui est passé de 6% en février à 5% en mars, soit son niveau le plus faible depuis mai 2021.

Le recul est plus important que prévu, mais l’indice de l’inflation sous-jacente a par contre continué de progresser avec une hausse de 0.4% d’un mois à l’autre, soit un taux annuel qui est passé de 5.5% à 5.6%.

Cette hausse de l’inflation sous-jacente reste un caillou dans la chaussure de la FED et provient de la hausse des salaires, et surtout encore de la hausse des loyers même si ces derniers sont sur une tendance descendante. Et aussi des prix des services, qui hors logement, ont augmenté de 0.4% en mars contre une hausse de 0.5% en février.

En résumé, l’inflation va mettre du temps à refluer, mais le mouvement semble s’orienter dans la bonne direction. Ce qui signifie que la FED devrait encore augmenter ses taux de 0.25% lors de sa réunion du mois de mai pour ensuite se mettre en pause jusqu’à la fin de l’année.

La baisse du dollar par rapport à l’euro est le reflet de cette fin de cycle, alors que la BCE devrait encore procéder à plus qu’une hausse de taux d’ici l’été. Mais évidemment, la perspective clairement exprimée dans les minutes de la FED d’une récession n’est pas du goût de la bourse et certains tablent sur une baisse de taux déjà cette année.

Compte tenu d’un lent reflux de l’inflation, ce scénario me semble irréaliste, car l’inflation demeurera au-dessus de l’objectif de la FED.

Preuve de cette fin de cycle, la Banque centrale du Canada a décidé de laisser inchangé son taux à 4.5% pour la deuxième fois. Et pour corroborer le scénario que Bernard Keppenne prédit concernant l’évolution des taux aux Etats-Unis, il cite le gouverneur de la BoC qui a déclaré, après la réunion, « les baisses de taux d’intérêt implicites qui sont intégrées dans la courbe du marché plus tard dans l’année ne nous semblent pas être le scénario le plus probable ».

Et la banque s’est même montrée un peu plus optimiste pour le taux de croissance cette année puisqu’elle table sur un taux de 1.4% contre 1% en janvier.

Mais comme aux Etats-Unis, la décrue de l’inflation sera lente, inflation actuellement à 5.2%, et la Banque centrale la voit atteindre son objectif de 2% fin 2024 seulement.

Une bonne nouvelle

Les exportations chinoises ont connu une hausse inattendue en mars de 14.8% en taux annuel et les importations n’ont reculé que de 1.4% en taux annuel après une chute de 10.2% sur les deux premiers mois de l’année.

Mais cette bonne nouvelle doit être tempérée, car il a eu un effet de rattrapage, étant donné qu’un certain nombre d’usines étaient fermées en janvier et février. Et clairement, le ralentissement attendu de l’économie mondiale va peser sur les exportations chinoises.

Position de la BCE

Encore un mot sur les taux, et sur la position de la BCE qui est encore différente de celle de la FED, car elle devrait procéder à plus qu’à une hausse de taux encore.

Mais demeure la question de l’ampleur de cette hausse qui est inconnue car la BCE n’a plus donné la moindre indication en la matière. Et manifestement le débat sera intense si l’on se réfère aux dernières déclarations.

Ainsi, le gouverneur de la Banque de France, François Villeroy de Galhau, a déclaré « il se peut que nous ayons encore un peu de chemin à parcourir en ce qui concerne les hausses de taux lors de nos prochaines réunions, mais je pense qu’il est prématuré de décider maintenant ce que nous ferons en mai ».

Alors que son homologue autrichien, Robert Holzmann, estime que « la persistance de l’inflation plaide actuellement en faveur d’une augmentation de 50 points de base. Nous devons continuer à agir de manière décisive et à relever sensiblement les taux d’intérêt directeurs au-delà du mois de mai ».

Et pour conclure, provisoirement, Luis de Guindos, vice-président de la BCE, a déclaré « nous pensons que l’inflation sous-jacente fournit un meilleur signal des tendances inflationnistes à moyen terme. L’inflation globale continuera à décélérer, mais nous ne sommes pas aussi optimistes en ce qui concerne l’inflation de base ».

Source: Bernard Keppenne - Chief Economist CBC Banque & Assurance