mer. 21 mai 2025

Le dollar est sur la défensive, en l’absence d’accord sur le budget aux Etats-Unis, en l’absence d’accords commerciaux, en l’absence de visibilité sur les prochaines décisions, finalement en l’absence de tout.

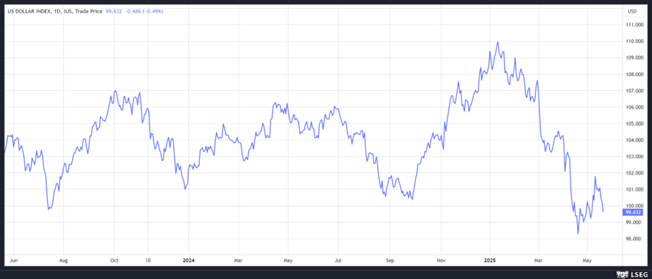

Dollar en recul

Le dollar est sous pression aussi après l’annonce de Moody’s, dont l’impact se fait également sentir sur les rendements obligataires aux Etats-Unis, qui sont en hausse.

Par rapport à un panier de devises, le dollar a de nouveau reculé, en partie parce que Trump n’a pas réussi à convaincre les républicains de soutenir son projet de loi fiscale de grande envergure.

Le dollar est en recul aussi, parce que cela arrange les Américains, et qu’ils pourraient exercer des pressions pour le faire baisser durant la réunion du G7, qui se tient actuellement au Canada.

Le dollar est sous pression parce qu’il semblerait qu’il n’y ait pas d’avancées majeures dans les discussions commerciales.

Le dollar est en baisse parce qu’il a perdu une partie de son pouvoir d’attraction et de valeur refuge, et qu’une aggravation des déficits aura un coût important qui pèsera sur son cours.

Le dollar est sur la défensive parce que la FED est tiraillée entre le risque d’une hausse de l’inflation et un ralentissement de l’économie, ce qui fait un craindre un scénario de stagflation.

Economie fragile

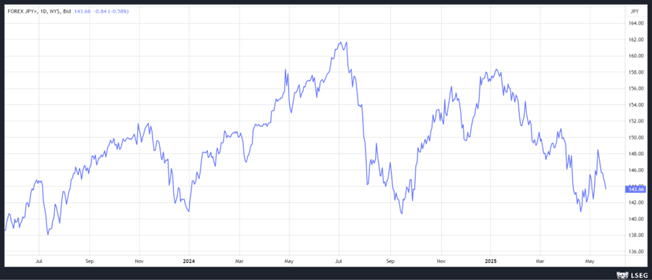

Le chiffre du PIB au premier trimestre a montré la fragilité de l’économie japonaise, et la hausse des tarifs douaniers a déjà fait sentir ses effets délétères sur les chiffres du mois d’avril.

Les exportations japonaises ont progressé de 2% en avril sur un an, après une hausse de 4% en mars.

Mais celles vers les Etats-Unis ont chuté de 1,8%, en raison de la diminution de la demande d’automobiles, d’acier et de navires. Cette baisse est évidemment la conséquence de l’imposition des droits de douane qui ont particulièrement affecté le secteur automobile japonais. En effet, le Japon produit chaque année 9 millions de voitures sur son territoire et en expédie environ 1,5 million aux États-Unis.

Si les exportations vers l’Asie ont augmenté de 6,0 %, celles vers la Chine ont baissé de 0,6 % en raison d’une faible demande d’automobiles et de pièces électroniques.

Comme pour la FED, la situation est complexe pour la BOJ, qui aura plus de mal à remonter ses taux si l’économie continue de ralentir. La seule bonne nouvelle étant que la hausse du yen par rapport au dollar réduit le risque d’une inflation importée.

Appels à la prudence

Hier, j’évoquais le fait que certaines Banques centrales baissaient leurs taux pour tenter d’amortir le choc de la guerre commerciale et du ralentissement de l’économie mondiale.

Tout en soulignant que la situation était plus complexe pour la FED, comme je l’ai encore explicité plus haut.

Pas que pour la FED d’ailleurs, et Isabel Schnabel, membre de la BCE, a averti « la désinflation est en bonne voie, mais de nouveaux chocs posent de nouveaux défis. Les droits de douane peuvent être désinflationnistes à court terme, mais posent des risques de hausse à moyen terme. Par conséquent, nous devrions rester prudents ».

Cela a été aussi le cas de Huw Pill, le chef économiste de la Banque d’Angleterre, qui avait voté en faveur d’une pause lors de la dernière réunion, réunion qui avait décidé finalement d’une baisse de 0,25% du taux directeur.

Il a explicité son choix en déclarant « je définirais mon vote de mai comme celui d’un ‘saut’ dans le cadre d’une poursuite du retrait du biais restrictif dans la politique monétaire, plutôt qu’un arrêt du processus de retrait. Il ne faut pas y voir un arrêt, et encore moins une volte-face, dans ce retrait du biais restrictif », mais, pour lui, le rythme des baisses de taux depuis la mi-2024 avait été « trop rapide ».

Et de préciser, « tant que la désinflation vers l’objectif n’est pas achevée, le maintien d’un certain biais restrictif sera toujours nécessaire. D’après moi, c’est un point de vue partagé par un grand nombre de membres du comité de politique monétaire ».

Le processus de désinflation se poursuit, mais il demeure fragile dans un certain nombre de pays, et aussi, il a été accentué par le recul du prix du baril.

Il faut dès lors être attentif aux informations publiées par CNN, qui évoque de nouveaux renseignements obtenus par les Etats-Unis qui suggèrent qu’Israël se prépare à frapper les installations nucléaires iraniennes.

Il ne fait aucun doute que si cela devait arriver cela aurait un impact haussier sur le prix du baril, l’Iran étant le troisième producteur parmi les membres de l’OPEP.

Mais aussi parce que l’Iran pourrait répliquer en bloquant les flux de pétroliers passant par le détroit d’Ormuz.

Et pourtant, Trump avait annoncé un accord imminent dans le cadre des discussions qui avaient reprises entre les Etats-Unis et l’Iran, mais comme d’habitude, ses annonces sont du vent et on serait très loin d’un accord, ce qui pourrait pousser Israël à agir. Israël que même les Etats-Unis ne parviennent plus à contenir.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance