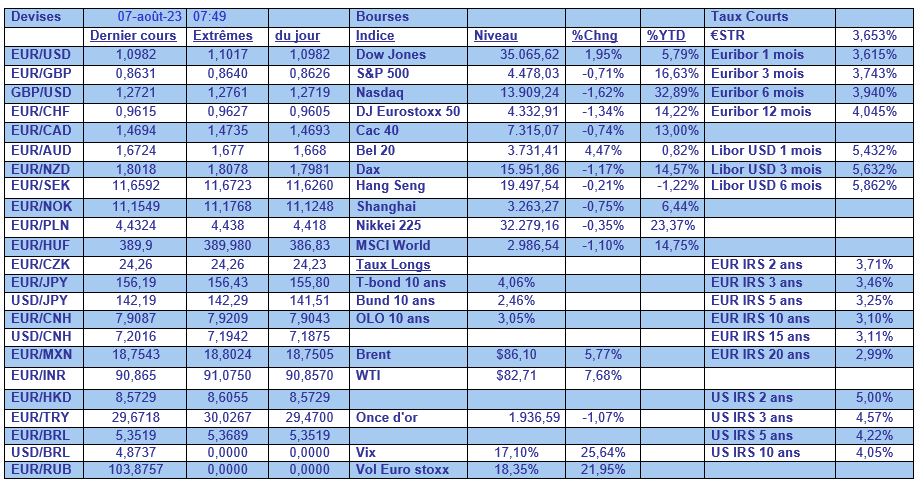

lun. 7 août 2023

Les chiffres d’inflation aux États-Unis et en Chine vont dominer la semaine, dans l’espoir que l’inflation sous-jacente aux États-Unis amorce une vraie courbe rentrante.

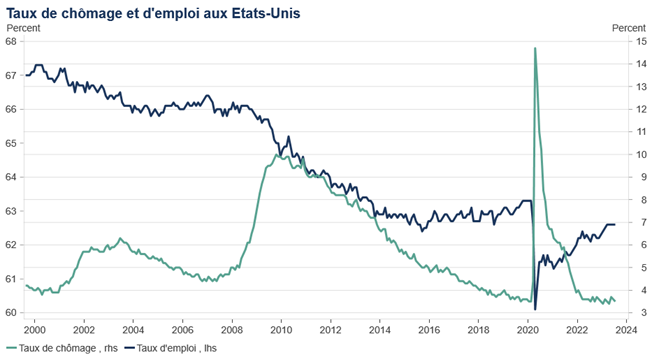

Le marché de l’emploi

Le fait que les créations d’emploi aux États-Unis ont été moindre que prévu, n’a pas été suffisant pour donner une indication sur les intentions futures de la FED.

Le fait que les créations d’emploi n’ont été que de 187 000 a été contrebalancé par une baisse du taux de chômage à 3,5 % contre 3,6 %, et par une hausse du salaire horaire moyen annuel à 4,4 %, soit un niveau largement supérieur à l’objectif de la FED.

Le fait que ces chiffres ne donnent pas d’indication claire laisse quand même l’espoir de voir l’économie américaine effectuer un atterrissage en douceur, mais il faut pour cela que l’inflation sous-jacente continue de reculer.

La baisse de rating

Le fait que Fitch ait abaissé le rating des États-Unis de façon assez spectaculaire est tout sauf anodin. D’abord, parce que cela a provoqué une petite tension sur les taux longs ce qui augmente encore le coût de la dette pour le Trésor américain.

Le fait que, malgré les cris d’orfraie des responsables américains, ces derniers savaient pertinemment que, fin mai, Fitch avait placé la note AAA des États-Unis sous surveillance négative, ce qui pouvait mener à une dégradation.

Le fait qu’à l’époque, Fitch avait mis en garde contre la politique de la corde raide concernant le plafond de la dette, et « l’incapacité des autorités américaines à s’attaquer de manière significative aux défis budgétaires à moyen terme », n’a pas été suivi vraiment d’effet et le règlement du plafond de la dette a été reporté.

Le fait que Fitch cite « l’érosion de la gouvernance » comme un facteur qui a poussé à abaisser le rating résonne évidemment comme une mise en garde pour tous les autres États qui sont dans la même situation... suivez mon regard.

Le fait que Fitch ne se limite pas à cet élément pour justifier cette décision, mais pointe aussi l’augmentation des niveaux d’endettement et le manque de progrès dans la lutte contre les défis budgétaires à moyen terme tels que l’augmentation des coûts de la sécurité sociale et de l’assurance-maladie résonne aussi pour d’autres États.

Le risque climatique

Le fait que cette baisse de rating intervient au moment où une étude sort sur l’impact économique du changement climatique sur les notations de crédit souveraines actuelles.

Le fait que selon cette étude, l’incapacité de la communauté internationale à réduire les émissions de carbone entraînera une augmentation des coûts du service de la dette pour 59 pays au cours de la prochaine décennie, dont les États-Unis, mais également la Chine, l’Inde et le Canada.

« Nos résultats soutiennent l’idée que le report des investissements verts augmentera les coûts d’emprunt pour les nations, ce qui se traduira par des coûts plus élevés de la dette des entreprises », a déclaré la chercheuse Patrycja Klusak à propos de l’étude menée par l’université d’East Anglia (UEA) et l’université de Cambridge.

Pour cette étude, l’UEA et l’université de Cambridge ont entraîné des modèles d’intelligence artificielle sur les notations existantes de S&P, puis les a combinés avec des modèles économiques climatiques et les propres évaluations des risques de catastrophes naturelles de S&P afin de créer de nouvelles notations pour différents scénarios climatiques.

Le fait que si les émissions continuent d’augmenter, selon ce modèle, cela entrainerait la dégradation de la note de 59 États. Par contre, si la planète parvient à respecter l’objectif de l’accord de Paris sur le climat, avec des températures maintenues en dessous d’une hausse de deux degrés, cela n’aurait aucun impact sur les notes de crédit souveraines ou limité.

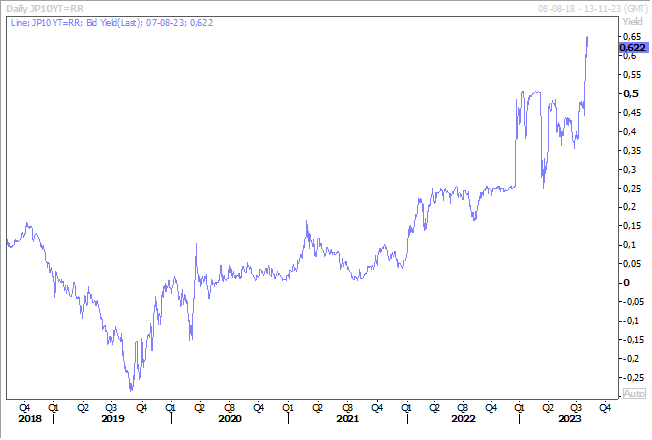

Contrôle de la courbe

Le fait que la BOJ ait élargi le plafond au-delà duquel le rendement de l’obligation japonaise à 10 ans pouvait aller et tout sauf anodin. Car rappelons que la BOJ est la dernière grande Banque centrale à maintenir une politique monétaire très souple.

Le fait que cette annonce pourrait être le signe avant-coureur d’un changement de politique, avec le risque, en cas de hausses des taux, de voir les capitaux japonais revenir au Japon et déstabiliser certains marchés obligataires.

Le fait que cette annonce de faire passer le plafond de 0,5 % à 1 % a entrainé une hausse du rendement de l’obligation japonaise à 10 ans.

Le fait que vous avez constaté que l’expression « le fait que » est revenue bien souvent dans mon commentaire ce matin.

Le fait que c’est un petit clin d’œil de retour de vacances d’une de mes lectures du livre écrit par Lucy Ellmann intitulé « les lionnes », livre de plus de 1 000 pages sans point ni chapitre, et qui décrit ce qui passe par la tête d’une femme au foyer aux États-Unis.

« Le fait que » est une formule litanique qui revient après chaque virgule et qui « nous emporte dans une apnée littéraire exceptionnelle ». Et je voulais indirectement vous faire partager ma découverte et garder encore un peu un goût de vacances.

Ah oui, le fait que le temps est maussade en Belgique n’est vraiment pas le signe qu’il n’y a pas de changement climatique, bien au contraire.

Le fait que... non, je m’arrête là pour aujourd’hui.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances