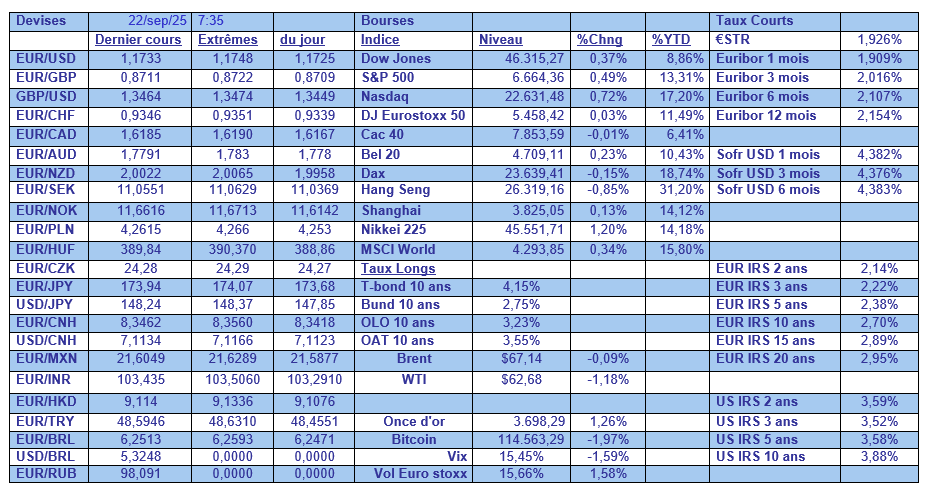

lun. 22 sept. 2025

Malgré la baisse des taux de la part de la FED, la Chine préfère encore attendre avant de procéder à un nouvel assouplissement monétaire, même si la demande intérieure demeure trop faible.

Prudence

Cette prudence s’explique, en partie, parce que les autorités ne sont toujours pas fixées sur les tarifs douaniers, les discussions étant toujours en cours, et que pour le moment les exportations chinoises ont résisté en se diversifiant.

Mais une baisse des taux devrait intervenir avant la fin de l’année, car les indicateurs de la production industrielle et des ventes au détail en août ont montré des signes de ralentissement importants.

Il faudra sans doute attendre le quatrième plénum d’octobre, qui devrait examiner le 15ème plan quinquennal, avant toute décision sur les taux d’intérêt.

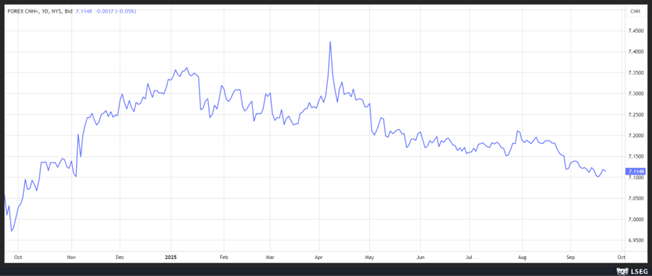

Le yuan s’est légèrement renforcé par rapport au dollar après ce statu quo et aussi parce que la bourse chinoise s’est très bien reprise depuis le début de l’année.

Autre élément de soutien, les discussions progresseraient sur un accord sur TikTok, et une rencontre serait prévue entre Trump et Xi Jinping dans six semaines en Corée du Sud pour évoquer ce dossier ainsi que le commerce et la guerre en Ukraine.

Et évidemment, la baisse du dollar avec les perspectives de baisses de taux explique aussi mécaniquement le renforcement du yuan.

À propos de la FED

Powell a manifestement réussi à fédérer les membres du Comité, à l’exception de Miran évidemment, pour préserver l’indépendance de la FED et assurer la crédibilité de ses décisions.

Les commentaires dans les prochains jours des membres de la FED seront dès lors analysés avec beaucoup d’attention.

Le premier à s’être exprimé a été, vendredi, le président de la FED de Minneapolis, Neel Kashkari, qui a déclaré qu’il soutenait la décision prise cette semaine de réduire les taux d’intérêt d’un quart de point, et qu’il pensait que des réductions de taux de même ampleur lors de chacune des deux dernières réunions de l’année de la FED seraient appropriées.

Il se montre un peu plus baissier qu’en juin car « je pense que le risque d’une forte augmentation du chômage justifie que le comité prenne des mesures pour soutenir le marché du travail ». D’autant plus que « à moins d’une forte augmentation des droits de douane ou d’un autre choc sur l’offre, j’ai du mal à imaginer une inflation supérieure à 3 %, compte tenu des droits de douane annoncés et de la part relativement faible des produits importés dans la consommation globale des États-Unis ».

Si le marché du travail s’avère plus résistant ou si l’inflation augmente de manière inattendue, a-t-il ajouté, « nous devrions être prêts à faire une pause ou à maintenir notre taux directeur. Je reste même ouvert à une nouvelle hausse du taux directeur si les conditions économiques le justifient ».

Évidemment, Miran n’a pas du tout la même appréciation de la situation et « je vais expliquer en détail mon point de vue sur l’économie et détailler minutieusement les aspects économiques et arithmétiques qui ont permis d’arriver à ces chiffres », à savoir des réductions de taux d’un demi-point à chaque réunion de la FED jusqu’à la fin de l’année.

Pour lui « je ne vois pas d’inflation tarifaire très significative… Je vois une désinflation due aux politiques frontalières… Je ne vois pas de raison de s’éloigner autant de la neutralité pour le moment. Plus on reste restrictif, plus on risque d’entraver de manière significative le mandat d’emploi ».

Et bien évidemment Trump l’a appelé avant la réunion uniquement pour le féliciter, et « je ne lui ai pas parlé de mon vote. Je ne lui ai pas parlé de mes “points” dans le tableau des taux et des projections économiques de la FED. Il ne m’a pas demandé de prendre des mesures particulières ».

Pour revenir sur les propos de Kashkari, pour lui, les marchés et parmi les membres du Congrès des deux partis, « il y a une appréciation généralisée de l’importance de l’indépendance de la FED. Je pense aussi qu’il y a une grande confiance des deux côtés de l’allée que l’indépendance de la FED… sera protégée, et que les tribunaux le verront aussi de cette façon… Je pense que les gens parient sur le fait que les institutions du pays continueront à maintenir l’indépendance de la FED, à la garder en dehors du processus politique à court terme ».

À propos d’indépendance

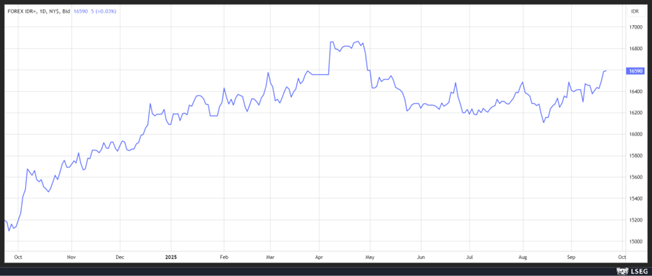

La baisse des taux, la semaine passée, par la Banque centrale d’Indonésie, qui n’était pas du tout attendue, est interprétée comme un risque de perte d’indépendance, car elle a pu être exécutée suite aux pressions du Président Prabowo Subianto.

Il faut dire que la situation est tendue avec des manifestations importantes depuis la fin du mois d’août, et que la tentation était grande pour le pouvoir de forcer la main à la Banque centrale pour baisser les taux pour apaiser les tensions.

Car Prabowo veut accélérer la croissance avec des plans de dépenses, ce qui pourrait entraîner une détérioration de la situation des comptes courants et une hausse de l’inflation, avec une Banque centrale politisée incapable de la contenir.

La roupie indonésienne est une des rares monnaies à ne pas s’être renforcée par rapport au dollar depuis le début de l’année.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances