mar. 9 déc. 2025

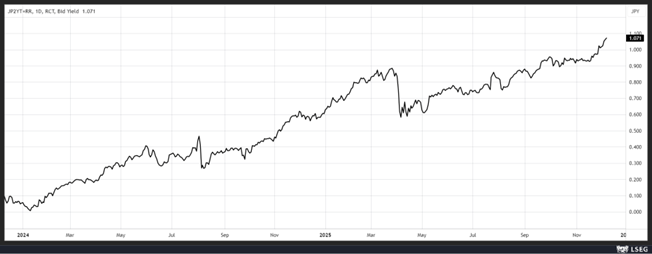

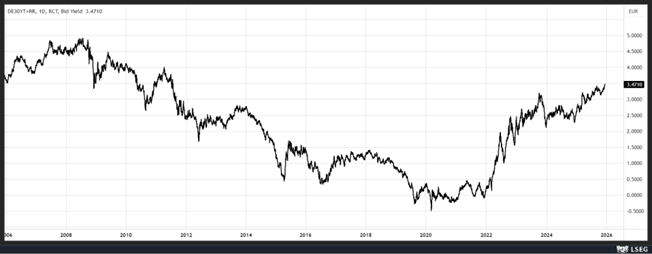

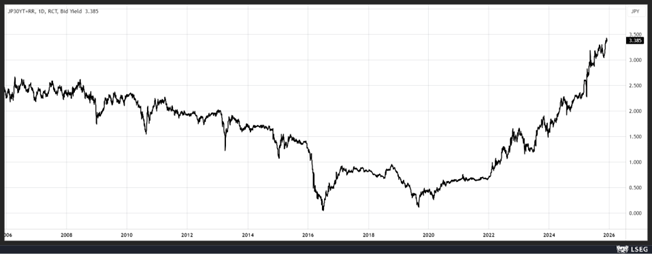

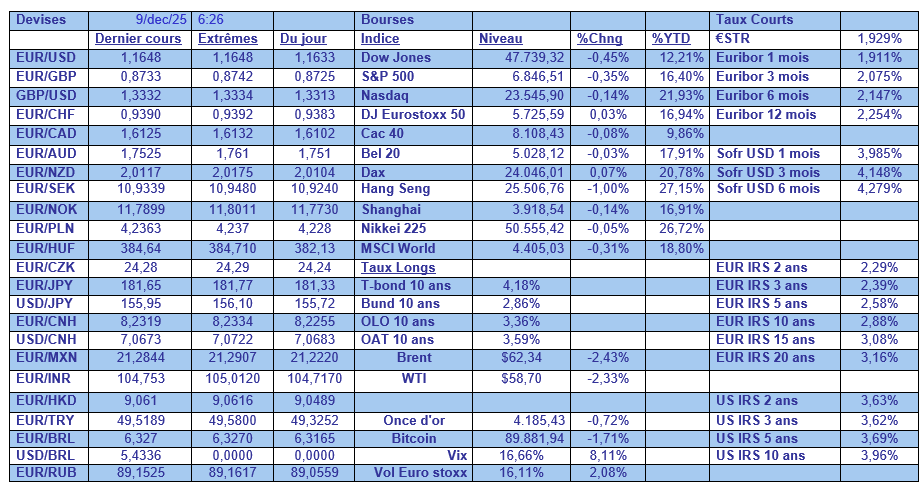

Le rendement de l’obligation allemande à 30 ans a atteint, hier, son plus haut niveau depuis 2011, et le rendement de l’obligation japonaise à 20 ans a atteint un niveau record ce matin. Que se passe-t-il sur les taux obligataires ?

Hausse des taux longs

C’est la faute aux taux japonais, qui sont en hausse et incitent les investisseurs japonais à se défaire de leurs positions dans d’autres devises pour revenir sur les obligations japonaises.

C’est vrai en partie, car la perspective d’une hausse des taux de la part de la BOJ la semaine prochaine a porté le rendement de l’obligation japonaise à 2 ans à son plus haut niveau depuis juillet 2007.

Mais cela serait certainement réducteur de s’en tenir à cette seule explication. Car le mouvement d’hier matin a d’abord concerné l’obligation allemande à 30 ans.

Celle qui a, en partie, mis le feu aux poudres est Isabel Schnabel, membre du conseil d’administration de la BCE, qui a déclaré « les marchés et les participants à l’enquête s’attendent à ce que le prochain mouvement de taux soit une augmentation, même si ce n’est pas pour tout de suite. Je suis plutôt à l’aise avec ces attentes ».

Pour elle, la baisse de l’inflation sous-jacente s’est arrêtée à un moment où l’économie se redresse et où la politique budgétaire est en expansion, ce qui crée des conditions propices à l’accélération de la croissance des prix.

Même si la hausse des taux n’est pas pour tout de suite, ses propos interviennent dans un contexte d’inquiétude budgétaire, avec en prime un vote crucial ce soir en France sur le budget de la sécurité sociale.

Autre élément qui a soutenu les taux obligataires allemands, une hausse plus importante que prévu de la production industrielle allemande. Cette dernière a progressé de 1,8 % d’un mois à l’autre en octobre.

Par rapport à octobre 2024, elle a augmenté de 0,8 % en octobre 2025.

Mais la nervosité sur les taux longs provient également des attentes du résultat de la réunion de la FED. Si la baisse des taux ne fait pas l’ombre d’un doute, pour la suite par contre, le marché est plus circonspect et craint une position plus hawkish.

Résultat, les investisseurs obligataires se positionnent pour un cycle d’assouplissement peu profond, réduisant leur exposition aux bons du Trésor de longue durée et se tournent vers les échéances intermédiaires pour des rendements plus intéressants.

Autre élément qui crée de la tension est la question de l’indépendance de la FED, avec comme principal candidat à la succession de Powell, Kevin Hassett, qui appelle déjà à d’autres baisses de taux. La crainte de voir la FED faire le jeu de Trump pourrait provoquer une hausse de l’inflation et dès lors une remontée des taux longs.

Et oui quand même, la hausse des rendements obligataires au Japon n’est pas étrangère à toute cette tension.

Car il n’y a pas que le taux japonais à 2 ans qui a augmenté, c’est le cas aussi du rendement de l’obligation à 20 ans qui a atteint un niveau record, parce que les investisseurs restent préoccupés par la politique budgétaire du nouveau gouvernement.

Statu quo

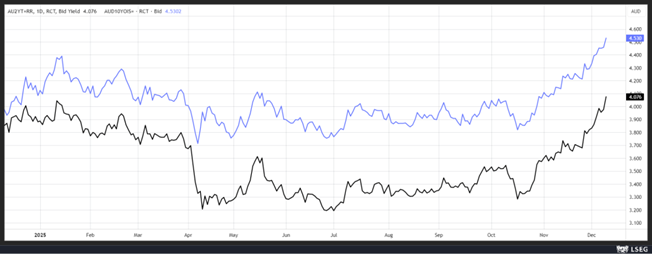

Il faut aussi prendre en considération, la décision, ce matin, de la Banque centrale d’Australie, qui, sans surprise, a laissé son taux inchangé à 3,6 %.

Mais ce n’est pas le statu quo qui est important, c’est le fait que la gouverneure, Michele Bullock, a souligné que le conseil d’administration n’avait pas explicitement discuté de l’éventualité d’une hausse des taux, mais qu’il avait discuté des circonstances dans lesquelles les taux pourraient devoir être relevés à nouveau.

Et elle a déclaré « ce que je dirais à ce stade, c’est que, compte tenu de nos connaissances actuelles, je ne pense pas que des réductions de taux d’intérêt se profilent à l’horizon dans un avenir prévisible. La question est de savoir s’il s’agit simplement d’un maintien prolongé ou d’une possibilité de hausse des taux. Je ne pourrais pas donner de probabilité à ce sujet ».

Ces propos ont provoqué une hausse des rendements des obligations australiennes à 2 ans ainsi qu’à 10 ans.

Vu le niveau du 2 ans, le marché table sur l’équivalent de deux hausses de taux l’année prochaine.

Même si la Banque centrale s’est montrée encore prudente estimant que « les données récentes suggèrent que les risques d’inflation se sont accrus, mais il faudra un peu plus de temps pour évaluer la persistance des pressions inflationnistes ».

Elle a exprimé une certaine crainte, en soulignant que « néanmoins, les données suggèrent certains signes d’une reprise plus généralisée de l’inflation, dont une partie pourrait être persistante et devra être suivie de près ».

Si on résume

La BCE devrait maintenir inchangé son taux à 2 % tout au long de l’année 2026, et le prochain mouvement pourrait être une hausse des taux. La Banque centrale d’Australie pourrait relever ses taux en 2026, c’est en tout cas une possibilité. La FED devrait ralentir son processus d’assouplissement en 2026. La BOJ devrait augmenter ses taux la semaine prochaine. Sans parler des autres Banques centrales qui devraient laisser leurs taux inchangés comme la Banque centrale du Canada ou de Suisse.

Et à côté de cela, les besoins de financement des États vont encore augmenter, que cela soit pour des plans de relance comme au Japon, ou pour augmenter le budget de la défense pour les pays européens.

Tout cela signifie que nous n’en avons peut-être pas encore fini avec les hausses de taux obligataires dans les prochains mois.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances