ven. 24 mars 2023

Les hausses de taux ont bien eu lieu, mais le marché obligataire est déjà un coup plus loin. Celui du ralentissement plus marqué sur la seconde partie de l’année ?

Hausse de taux

La Banque centrale de Norvège a augmenté son taux de 0,25 % pour le porter à 3 % et a clairement laissé entendre qu’elle procèderait encore à une hausse de la même ampleur en mai et une dernière durant l’été.

La BNS a aussi relevé son taux de 0,50 % pour le porter à 1,5 % et n’a pas exclu de nouvelles hausses de taux si nécessaire. Car elle a revu légèrement à la hausse ses prévisions d’inflation à 2,6 % pour cette année et à 2 % en 2024 et 2025.

Petite parenthèse à propos de la Suisse et de la décision de déprécier les fameuses obligations « Additional Tier 1 » du Crédit Suisse. L’autorité suisse de régulation des marchés financiers a confirmé sa décision et a demandé au Crédit Suisse de déprécier entièrement ses dernières et d’en informer sans délai les créanciers obligataires concernés au regard du plan de sauvetage dont la banque a bénéficié.

Pour justifier cette décision, la FINMA a déclaré « les instruments AT1 émis par le Crédit Suisse prévoient contractuellement qu’ils seront entièrement dépréciés lors d’un ‘événement de viabilité’, notamment en cas d’octroi d’une aide publique exceptionnelle. Le Crédit Suisse ayant reçu le 19 mars 2023 des prêts d’aide extraordinaires sous forme de liquidités couverts par une garantie du risque de défaillance fournie par la Confédération suisse, ces conditions contractuelles s’appliquent aux instruments AT1 émis par la banque ».

La BOE a également augmenté son taux de 0,25 % pour le porter à 4,25 % à 7 voix contre 2.

Pour la suite, elle laisse la porte ouverte, mais la probabilité d’une nouvelle hausse semble peu probable. « Le comité de politique monétaire continuera à suivre de près les indications de pressions inflationnistes persistantes, y compris le resserrement des conditions du marché du travail et le comportement de la croissance des salaires et de l’inflation des services. S’il devait y avoir des preuves de pressions plus persistantes, un nouveau resserrement de la politique monétaire serait nécessaire ».

Mais les tensions dans le secteur financier l’incite à la plus grande prudence, comme il ressort du communiqué, « le comité de politique financière continuera à surveiller de près tout effet sur les conditions de crédit auxquelles sont confrontées les entreprises et les ménages, et donc l’impact sur les perspectives macroéconomiques et d’inflation ».

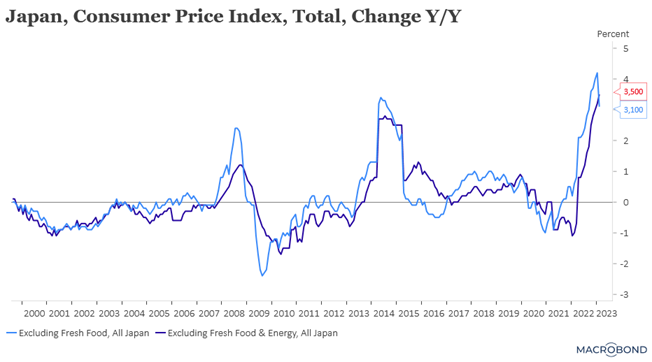

Recul de l’inflation au Japon

Mais recul en trompe l’œil, car l’inflation hors énergie a atteint son niveau le plus élevé depuis quatre décennies.

Cet indice de base est passé de 3,2 % en janvier à 3,5 % en février et est justement l’indice le plus étroitement surveillé par la BOJ et fait craindre que le Japon ne soit confronté à une hausse des prix plus soutenue, tirée par la demande, ce qui risque de ralentir la consommation et étouffer une reprise économique fragile.

Ce qui met le nouveau gouverneur dans une position délicate car il devra aussi tenir compte des développements aux États-Unis et en Europe, avant de décider de sa politique.

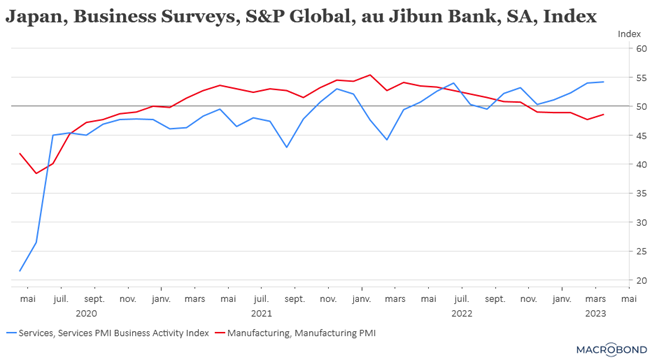

Et justement, à propos d’un risque d’une reprise étouffée, les indices PMI publiés ce matin au Japon montrent que l’industrie ne se redresse pas vraiment, avec un indice toujours largement en-dessous des 50, à 48,6 en mars contre 47,7 en février.

Heureusement, l’indice des services sauve la mise en progressant légèrement, ce qui permet à l’indice composite de passer de 51,1 à 51,9.

À propos des indices PMI, ces derniers seront publiés ce matin en Europe et en Grande-Bretagne, et même s’ils sont attendus relativement stables, il faut les prendre avec prudence. En effet, ils n’ont pas intégré les dernières tensions sur le secteur financier et les conséquences qu’auront inéluctablement un resserrement des conditions de crédit des banques dans les prochains mois.

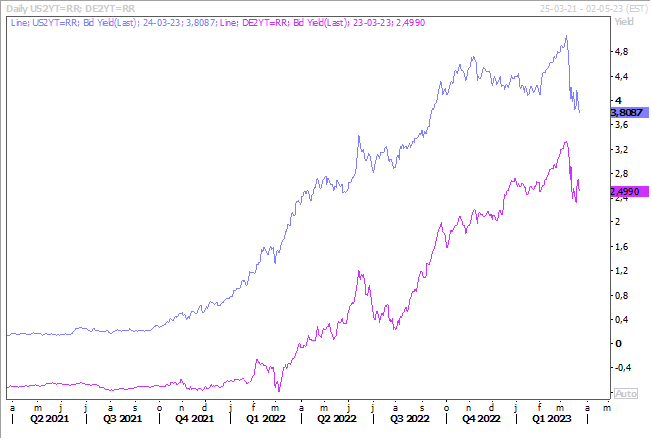

Marché obligataire

Malgré ces hausses de taux qui viennent d’être décidées, le marché obligataire a poussé les taux à 2 ans à la baisse aussi bien aux États-Unis qu’en Europe.

Mais la baisse est plus marquée aux États-Unis, car la FED augmentera moins ses taux que la BCE dans les prochains mois.

Le fait que les Banques centrales envisagent ouvertement de mettre un terme prématuré à leurs hausses de taux, notamment en raison des turbulences financières de ces dernières semaines, explique aussi ce recul des rendements.

Elles craignent maintenant que les perturbations du marché ne se traduisent par une augmentation des coûts de financement pour les prêteurs, ce qui aurait pour effet de ralentir les emprunts, d’entraver la croissance du crédit, de peser sur la croissance économique et, en fin de compte, de freiner l’inflation.

Même Klaas Knot, qui est tout sauf une colombe au sein de la BCE a déclaré, « les turbulences pourraient conduire à un resserrement supplémentaire des conditions de financement non déclenché par la politique monétaire, auquel cas nous devrions peut-être en faire moins ».

Mais de là à envisager une baisse des taux, c’est aller un peu vite en besogne et l’inflation n’a pas encore dit son dernier mot.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance