jeu. 4 juil. 2024

Une douce petite musique se fait de nouveau entendre sur un ralentissement de l’activité économique aux Etats-Unis, qui ouvrirait dès lors la porte à une baisse des taux de la part de la FED deux fois cette année.

Indices

Les propos de Powell évoquant la reprise de la désinflation avaient déjà donné le ton, et les opérateurs ont augmenté la probabilité d’une baisse des taux en septembre après ces derniers.

Les minutes de la dernière réunion de la FED ont renforcé cette probabilité, car il ressort de ces dernières que les responsables de la Banque centrale ont reconnu que l’économie américaine semblait ralentir.

Ils reconnaissent aussi que l’inflation semble poursuivre sa baisse, mais, pour autant, ils ne sont pas encore prêts à réduire les taux tout de suite, voulant se laisser du temps.

Mais le message est assez explicite sur leur ressenti concernant l’état de l’économie, « la grande majorité des participants a estimé que la croissance de l’activité économique semblait se ralentir progressivement, et la plupart des participants ont fait remarquer qu’ils considéraient l’orientation actuelle de la politique monétaire comme restrictive, et donc susceptible de freiner davantage l’économie et l’inflation ».

Un point en particulier focalise toute l’attention de la FED, à savoir l’état du marché de l’emploi qui pourrait ralentir plus que prévu.

Et justement, cette semaine nous sommes abreuvés de données sur le marché de l’emploi qui montrent que ce dernier se détend. Ainsi, les demandes hebdomadaires d’allocations de chômage ont augmenté en juin, et le rapport ADP sur l’emploi a montré que le nombre d’emplois privés a augmenté de 150. 000 en juin, après avoir augmenté de 157.000 en mai.

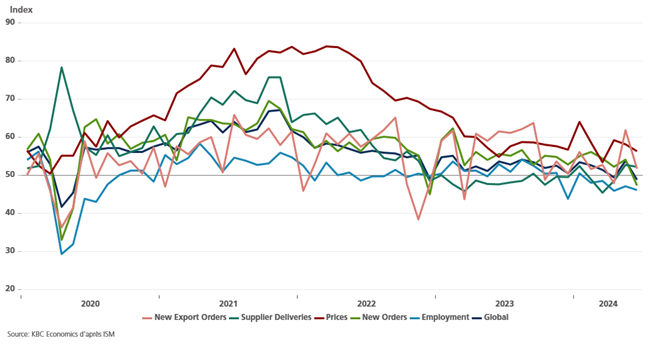

Ce ralentissement du marché du travail est également ressorti dans l’indice ISM des services, qui montre que le sous-indice de l’emploi a encore diminué en juin.

Mais surtout l’indice général a chuté à son plus bas niveau depuis quatre ans en juin, ce qui pourrait indiquer une perte de vitesse de l’économie à la fin du deuxième trimestre.

Si, en plus, on tient compte du fait que le déficit commercial a augmenté de 0.8 % pour atteindre 75.1 milliards de dollars en mai, en raison de l’affaiblissement des exportations, tous les indicateurs semblent indiquer un ralentissement.

Quelle majorité ?

Je ne parle pas de la France, mais des élections en Grande-Bretagne, où la seule véritable inconnue est de savoir quelle sera la majorité du parti travailliste.

En tout cas, cette victoire des Travaillistes ne fait pas peur aux marchés et le sterling est resté ferme par rapport à l’euro.

Il faut dire que le bilan des conservateurs est tout sauf glorieux et que, pour beaucoup, la situation ne pourrait pas être pire que ce qu’elle a été durant leur mandat.

De plus, le nouveau gouvernement devrait profiter de la baisse à venir des taux de la part de la BoE, ce qui devrait un peu soulager les finances publiques.

Et le fait que tous les regards sont pour le moment tournés vers la France les arrange bien, car finalement cette élection passe un peu inaperçu.

Mais la question de savoir quelle majorité, et s’il y en aura une, émergera dimanche soir en France, continue d’inquiéter les marchés, même s’ils se sont rassurés en tablant sur le fait que le RN n’aurait pas la majorité absolue.

Statu quo

La Banque centrale de Pologne a laissé son taux inchangé à 5.75% en prévision d’une accélération de l’inflation.

En effet, la Banque centrale a revu ses prévisions d’inflation à la hausse, dans une fourchette de 3.1% à 4.3% en 2024 contre 2.8-4.3% précédemment, et de 3.9% à 6.6% en 2025 contre 2.2-5% précédemment.

Pour justifier cette révision, elle constate « au cours des prochains trimestres, la croissance des prix à la consommation est susceptible d’augmenter et sera supérieure à l’objectif d’inflation de la NBP, ce qui sera dû à l’augmentation des prix de l’énergie. Lorsque les effets de la hausse des prix de l’énergie s’estomperont – compte tenu du niveau actuel des taux d’intérêt de la NBP – l’inflation devrait revenir à l’objectif à moyen terme de la NBP, bien que l’impact de la hausse des prix de l’énergie sur les attentes en matière d’inflation soit un facteur d’incertitude ».

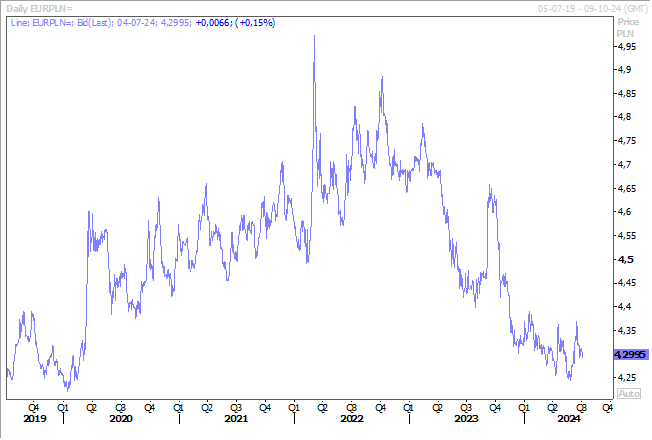

Compte tenu de ces prévisions, les taux vont rester inchangés jusqu’à la fin de l’année et les premières baisses de taux n’interviendront pas avant le milieu de l’année prochaine, ce qui devrait continuer de soutenir le zloty polonais par rapport à l’euro.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance