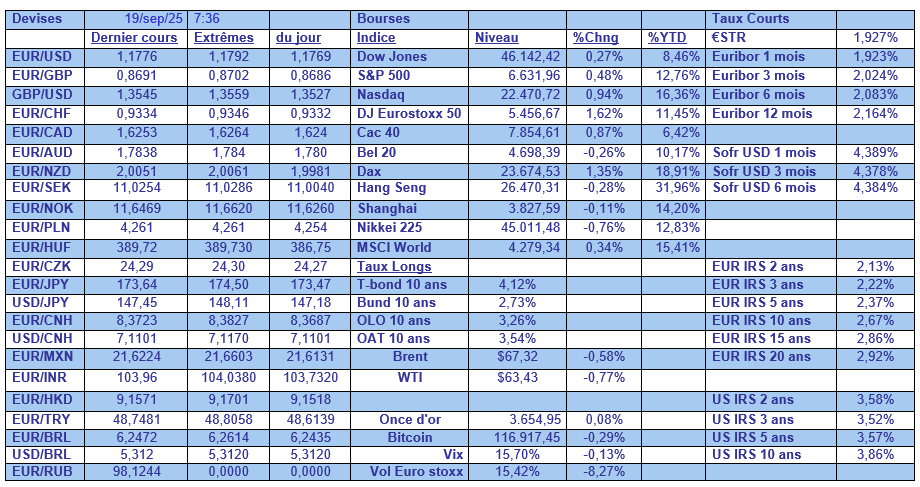

ven. 19 sept. 2025

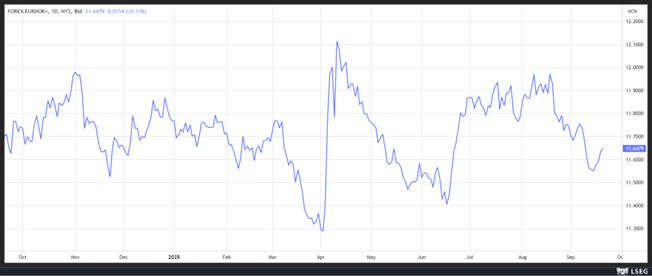

Un tempo lent, cela sera aussi manifestement le cas pour la Banque centrale norvégienne, qui a réduit ses taux hier de 0,25 %, mais qui n’est pas pour autant partie dans un large cycle de baisses.

Baisse mais

Elle a réduit son taux directeur pour le ramener à 4 %, mais pour la suite, même si elle envisage de réduire encore ses taux au cours des douze prochains mois, elle se montre prudente.

Compte tenu d’une inflation qui pourrait rester élevée, pour sa gouverneure Ida Wolden Bache, « par conséquent, nous ne réduirons probablement pas le taux directeur aussi rapidement que prévu avant l’été ».

Et de préciser, « le comité n’a pas pris position sur la prochaine réunion au cours de laquelle il pourrait réduire les taux ». Ce qui signifie que la Banque centrale se limitera à une ou deux baisses de taux dans les prochaines années, la prochaine devant intervenir au troisième trimestre 2026.

Déjà, la baisse d'hier de 0,25 % a été une surprise, la première d’ailleurs depuis plus de cinq ans, car l’inflation sous-jacente en août avait augmenté et la croissance était restée soutenue.

Un peu comme pour la FED, la question qui se pose est de savoir si la baisse des taux était bien pertinente. Et comme Powell d’ailleurs, la Banque centrale norvégienne souligne le haut degré de flou qui entoure le contexte international et « cela crée une incertitude quant aux perspectives d’inflation et de croissance pour l’économie norvégienne et internationale ».

La couronne norvégienne a légèrement reculé par rapport à l’euro après cette annonce.

Statu quo et tempo lent

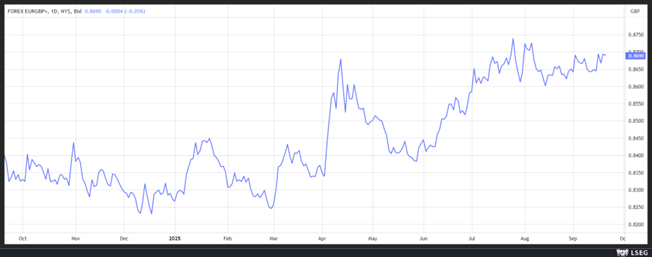

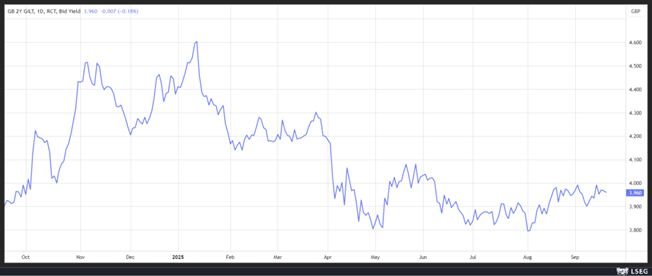

La Banque d’Angleterre a bien laissé son taux inchangé à 4 %, mais a aussi ralenti le rythme de son programme visant à réduire la taille de son bilan.

À 7 voix contre 2, il a été décidé de réduire la taille du bilan à hauteur de 75 milliards de sterling entre octobre 2025 et septembre 2026, contre 100 milliards de sterling au cours des douze derniers mois.

Pour son gouverneur, Andrew Bailey, « le nouvel objectif signifie que le comité de politique monétaire peut continuer à réduire la taille du bilan de la Banque conformément à ses objectifs de politique monétaire tout en continuant à minimiser l’impact des conditions du marché des gilts ».

L’économiste en chef de la BoE, Huw Pill, a voté pour le maintien du rythme à 100 milliards de livres, estimant que l’impact sur les marchés était faible, tandis que Catherine Mann, membre du comité de politique monétaire, a appelé à une réduction plus rapide de 62 milliards de livres.

Pour éviter une trop forte pression sur les taux à très long terme, ces ventes se répartiront à 40 % sur les gilts à court terme et moyen terme, et à 20 % sur les gilts à long terme.

Cet attentisme pour baisser les taux s’explique par une inflation qui demeure beaucoup trop élevée, la BoE ayant maintenu sa prévision d’une inflation à 4 % en septembre et qu’elle n’atteindrait son objectif de 2 % que d’ici le deuxième trimestre de 2027.

Pour Bailey, « bien que nous nous attendions à ce que l’inflation revienne à notre objectif de 2 %, nous ne sommes pas encore sortis de l’auberge, de sorte que toute réduction future devra être effectuée progressivement et avec prudence ».

Le sterling est resté sous pression par rapport à l’euro après ce statu quo, et le taux à 2 ans est resté proche du niveau des 4 %, reflétant une absence de mouvement sur les taux à court terme.

Statu quo aussi

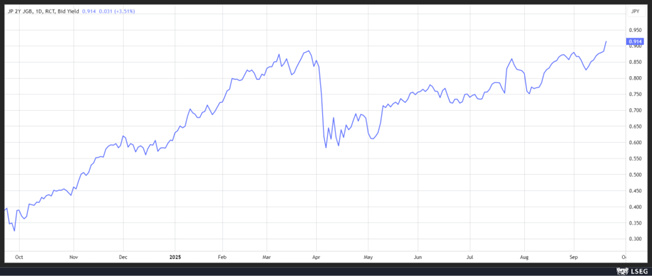

Pour la Banque centrale du Japon, ce matin, mais elle a décidé de commencer à vendre les actifs à risque qu’elle détient en portefeuille.

Autre élément extrêmement important, deux des neuf membres se sont opposés a ce statu quo et ont plaidé pour une hausse de 0,25 %, sans succès.

La BOJ avait déjà commencé à réduire la taille de son bilan, comme la majorité des Banques centrales, en réduisant les obligations en portefeuille. Avec la décision de ce matin, elle a décidé de vendre des ETF sur le marché à un rythme annuel d’environ 330 milliards de yens, et des fonds d’investissement immobilier à un rythme annuel d’environ 5 milliards de yens.

Résultat, le Nikkei a inversé sa tendance et est passé en territoire négatif, tandis que le yen et les rendements obligataires à court terme ont bondi suite à la décision de vendre des actifs à risque et à la dissidence de deux membres.

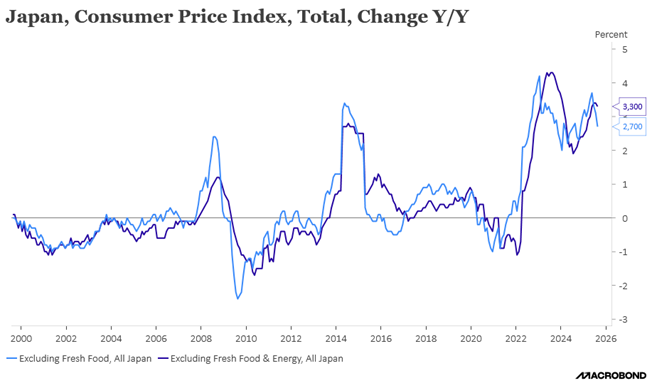

Cette hausse du rendement de l’obligation à 2 ans a aussi été soutenue par la publication du chiffre d’inflation, ce matin. Bien qu’il ait sensiblement reculé, avec un chiffre annuel de 2,7 %, il demeure largement supérieur à l’objectif de 2 % de la BOJ.

Et l’indice de base, qui exclut les denrées fraîches volatiles mais inclut les coûts du carburant, a aussi ralenti à 3 % en taux annuel, mais demeure aussi bien trop élevé.

Impact négatif

Sans surprise, les droits de douane de 39 % qui frappent les exportations suisses vers les États-Unis ont plombé ces dernières.

Elles ont chuté de 22,1 % en août, à 3,1 milliards de francs suisses, contre près de quatre milliards de francs suisses en juillet, soit leur plus bas niveau depuis fin 2020.

Les chiffres indiquent qu’une hausse des exportations vers les pays de l’UE et le Canada a partiellement compensé le recul des ventes vers les États-Unis. En août, l’Allemagne a également dépassé les États-Unis pour devenir le principal marché d’exportation de la Suisse.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances