lun. 6 oct. 2025

La victoire de Sanae Takaichi, qui deviendra la première femme Premier ministre au Japon, a provoqué, ce matin, un véritable cataclysme sur les marchés avec une hausse du Nikkei de 5 %, et une chute du yen.

Victoire qui inquiète

La victoire de Takaichi pourrait fameusement compliquer la tâche de la BOJ, car elle entend mener une politique économique expansionniste et augmenter les dépenses.

Et surtout, elle a toujours prôné pour des taux d’intérêt bas pour relancer la demande et dès lors l’économie.

Il faut attendre encore cependant son élection par le Parlement le 15 octobre, pour qu’elle devienne officiellement Premier ministre.

Mais elle a déjà clairement annoncé ses intentions, en déclarant « le mieux serait de parvenir à une inflation tirée par la demande, où les salaires augmenteraient et entraîneraient une hausse de la demande, qui à son tour provoquerait des hausses de prix modérées qui stimuleraient les bénéfices des entreprises ».

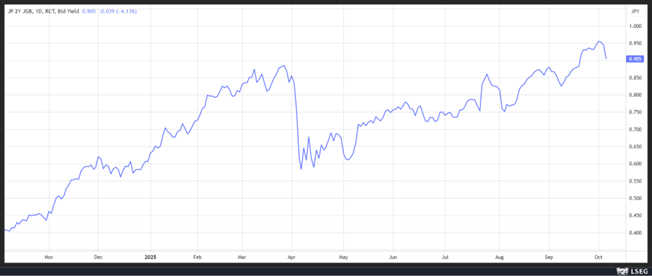

Sa victoire a fait fléchir la probabilité d’une hausse des taux de la part de la BOJ en octobre, ce qui explique la courbe rentrante du rendement de l’obligation japonaise à 2 ans.

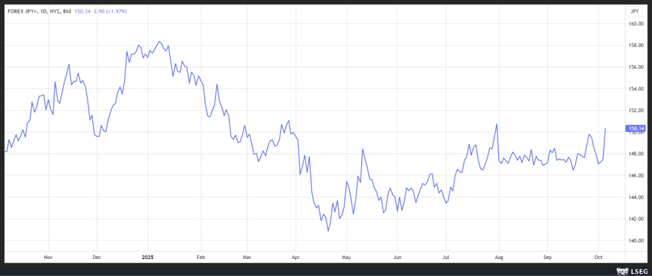

Mais sa victoire a aussi provoqué une chute du yen par rapport au dollar, ce qui, en partie, explique la forte hausse du Nikkei, la chute du yen étant favorable aux entreprises exportatrices.

Mais revers de la médaille, un yen plus faible augmente l’inflation importée, alors que l’inflation est déjà supérieure à l’objectif de la BOJ.

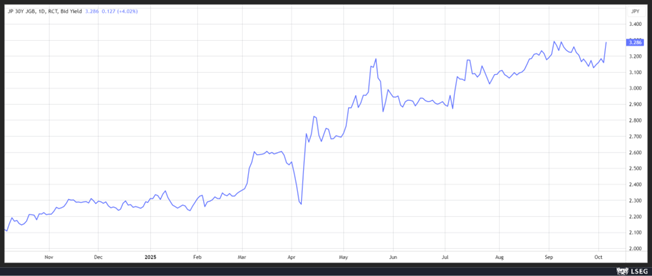

Et si les taux courts ont reculé, en revanche les taux longs sont repartis à la hausse étant donné que la politique de Takaichi devrait encore augmenter le niveau d’endettement du Japon.

La BOJ va laisser son sabre dans son fourreau très probablement jusqu’au mois de décembre en attendant d’y voir plus clair et de sonder les intentions de Takaichi.

Stagnation

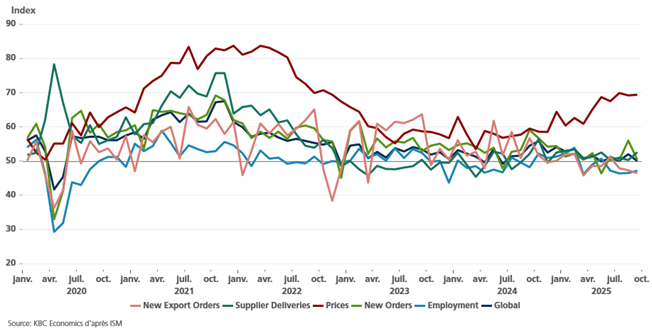

Du secteur des services aux États-Unis, selon l’indice ISM, qui est passé de 52 en août à 50 en septembre, en raison d’un ralentissement marqué des nouvelles commandes.

Le sous-indice des nouvelles commandes a en effet chuté passant de 56 à 50,4 en septembre, clairement affectées par les droits de douane qui ont sapé le moral des entreprises.

Selon le sous-indice de l’emploi, le marché de l’emploi demeure en stagnation, indicateur important en l’absence d’indicateurs plus précis avec la fermeture du gouvernement.

Si la baisse des taux de la part de la FED en octobre est totalement intégrée par le marché, l’inflation demeure un sujet de préoccupation et le niveau du sous-indice des prix de l’indice ISM non manufacturier ne rassure évidemment pas.

Compte tenu de cette nouvelle incertitude, l’or affiche un nouveau record, le niveau des 4 000 $ sera atteint rapidement, ainsi que le Bitcoin.

L’exception espagnole

L’économie espagnole n’arrête pas de surprendre et devrait continuer sur sa lancée à en croire les indices de confiance.

Ainsi, l’indice PMI des services est passé de 53,2 en août à 54,3 en septembre, les entreprises anticipant une croissance continue et les attentes atteignant leur plus haut niveau depuis six mois.

Autre point positif, les entreprises ont augmenté leurs effectifs, soutenant ainsi la croissance de l’emploi, selon l’enquête.

Même si le secteur manufacturier a connu un ralentissement, la résistance du secteur des services souligne le rôle essentiel qu’il joue dans le soutien de la reprise économique générale de l’Espagne.

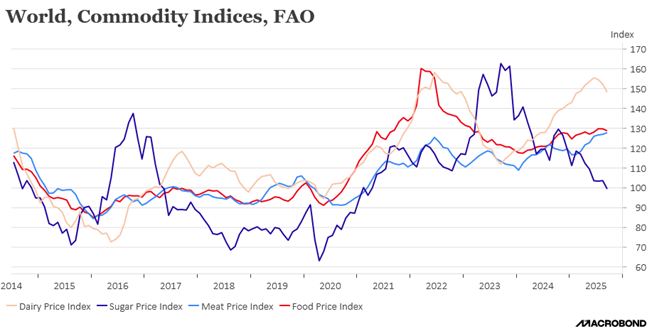

Indice FAO

L’indice FAO des prix des produits alimentaires a reculé en septembre, principalement sous l’effet de la baisse des prix des produits laitiers et du sucre.

Après avoir atteint des niveaux records en 2023, le sucre n’a fait que dégringoler et il a atteint son niveau le plus bas depuis mars 2021. Cette baisse est essentiellement due à une production de sucre plus élevée que prévu au Brésil, ainsi qu’à des perspectives de récoltes favorables en Inde et en Thaïlande.

Le prix du lait a certes baissé, mais il demeure encore extrêmement soutenu, ce qui permet aux prix des fromages de rester stables.

Le prix de la viande continue sur sa lancée, en hausse de 6,6 % sur un an, et affiche un nouveau record. Cette hausse a surtout été le fait de la viande ovine et de la viande bovine, cette dernière ayant atteint un niveau record, sous l’effet d’une forte demande aux États-Unis, où les disponibilités intérieures limitées et un écart de prix favorable ont continué à encourager les importations.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances