jeu. 21 déc. 2023

Accord en Europe sur un nouveau pacte de stabilité, qui, même s’il est plus souple, va mettre, entre autres, la Belgique devant ses responsabilités et sur la nécessité de réduire son endettement.

Réforme du pacte

C’est après de âpres discussions que les ministres des Finances de l’UE sont parvenus à se mettre d’accord sur un pacte de stabilité qui intègre pour la première fois l’importance des investissements.

Pour autant, les principes de base demeurent, à savoir un déficit budgétaire à 3 % du PIB et une dette publique à 60 % du PIB.

Par contre, en vertu des nouvelles règles, chaque gouvernement continuera d’être tenu de respecter un calendrier de réduction de son déficit et de sa dette, mais de manière plus souple que précédemment.

Pour les pays endettés au-delà des 60 % du PIB, la nouvelle règle impose une réduction de la dette à hauteur d’au moins 1 % du PIB en moyenne par an. Autre assouplissement, à partir de 2025, les États membres auront de quatre à sept années pour réduire leurs déficits et endettement.

En plus, la France a obtenu que les paiements d’intérêts soient exclus de l’effort de réduction du déficit jusqu’en 2027 pour les pays dont le déficit budgétaire est supérieur à 3 % du PIB.

Ce pacte tient compte du fait que les gouvernements vont devoir réaliser d’énormes investissements pour passer des combustibles fossiles aux énergies renouvelables, et accorde même un traitement spécial aux dépenses de défense.

Comme les budgets 2024 ont déjà été approuvés par la Commission, ces nouvelles règles, après approbation du Parlement, seront d’application pour 2025.

Quand même une colombe s’y met

Je veux parler d’un membre de la FED, à savoir le président de la FED de Philadelphie, Patrick Harker, qui a déclaré, « j’ai toujours été d’avis qu’il fallait maintenir les taux à leur niveau actuel pendant un certain temps, voir comment les choses évoluent et ne plus avoir besoin de les augmenter ».

Et de rajouter, « il est important que nous commencions à faire baisser les taux ». Cependant « nous ne devons pas le faire trop vite, nous n’allons pas le faire tout de suite, cela va prendre un certain temps ».

Et pour ceux qui décidément n’avaient pas encore compris de terminer, « soyons clairs : la lutte contre l’inflation n’est pas terminée, mais nous avançons dans la bonne direction et les choses commencent à s’améliorer ».

Message qui a quand même un peu percolé dans les marchés avec un retournement des bourses en cours de séance aux Etats-Unis et une tendance à la baisse qui se confirme ce matin.

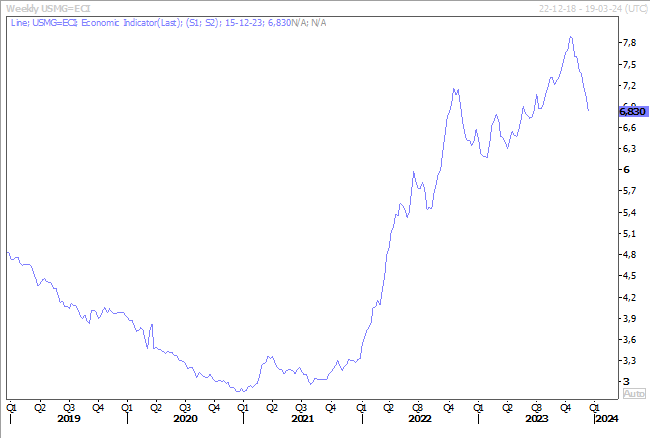

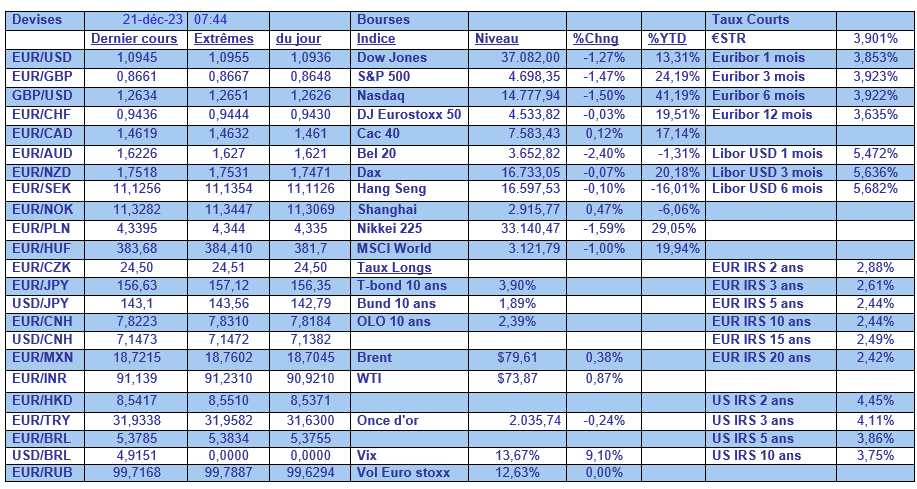

Et sur le marché obligataire, le mouvement de correction s’est arrêté, il faut dire que le retournement avait été rapide et brutal. Il suffit pour cela d’observer l’évolution du taux du prêt hypothécaire à 30 ans aux États-Unis, qui après avoir touché son niveau le plus élevé depuis 20 ans en octobre, est revenu à 6,83 % la semaine passée.

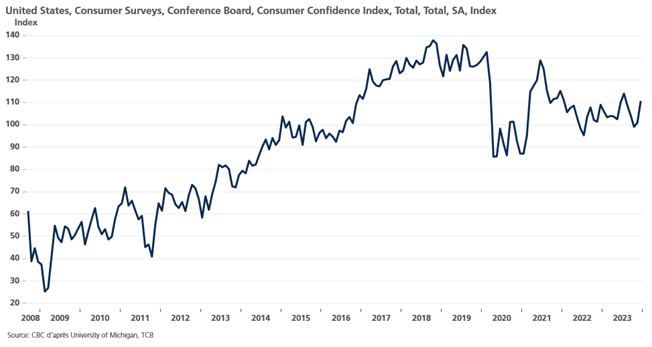

Ce qui peut expliquer le rebond assez net de la confiance des consommateurs américains, qui se montrent optimistes quant à la situation actuelle et future des entreprises et du marché du travail.

Cet indice est passé de 101 à 110,7 en décembre, avec une hausse particulièrement marquée du sous-indice concernant le marché du travail. Et cette confiance se reflète aussi dans le fait que les ventes de logements existants ont augmenté de 0,8 % en novembre, mettant ainsi fin à une série de baisses qui durait depuis cinq mois.

Recul de l’inflation

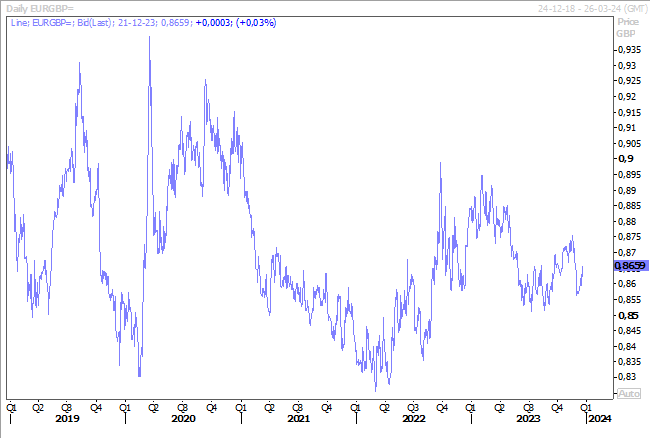

Même en Grande-Bretagne, ce qui a été une réelle surprise, et bien évidemment a incité les investisseurs à parier sur une baisse des taux sur la seconde partie de l’année prochaine.

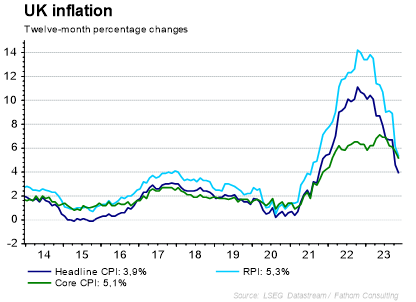

Le taux d’inflation est passé de 4,6 % à 3,9 %, largement en dessous de toutes les prévisions, ce qui a entrainé une baisse assez sensible du sterling par rapport à l’euro.

Car même l’inflation de base, qui exclut les prix de l’énergie et des denrées alimentaires, a connu une baisse inattendue, passant de 5,7 % à 5,1 %, ainsi que l’inflation des services qui est passée de 6,6 % à 6,3 %.

Mais, tout n’est pas rose pour autant, et selon le baromètre des affaires de la Lloyds Bank, les entreprises britanniques sont devenues plus pessimistes quant aux perspectives économiques en décembre, avec la plus forte baisse mensuelle de confiance depuis plus d’un an.

Cette enquête montre que les intentions d’embauche ont diminué, mais que la proportion d’entreprises prévoyant d’augmenter les salaires a augmenté.

Ce dernier point est un sujet de préoccupation de la BoE, qui s’inquiète des risques de hausse des salaires, ce qui explique qu’elle a pour le moment gardé un ton ferme par rapport à ses intentions futures sur les taux.

Demain, je vais revenir sur mes prévisions pour l’année 2023.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances