mar. 9 janv. 2024

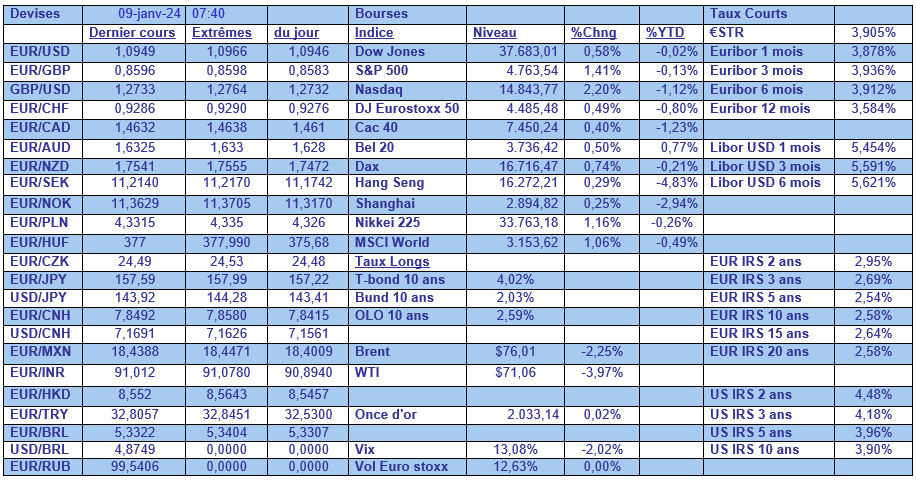

Malgré les tensions au Moyen-Orient et les risques d’une extension du conflit, les prix du pétrole ont de nouveau nettement reculé sur fond de baisse de la demande mondiale.

Forte correction

Et on peut même parler d’une forte correction sur la journée de lundi après la décision de l’Arabie Saoudite de réduire le prix de vente de son brut léger. Cette décision est intervenue après qu’il soit ressorti que la production de pétrole émanant de l’OPEP a augmenté en décembre, suite à une hausse de la production en Irak, en Angola et au Nigeria.

Ces hausses ont compensé les baisses de production décidées par l’OPEP+, ce qui aurait entrainer la réaction de l’Arabie Saoudite, qui a voulu punir les pays qui n’ont pas respecté l’accord.

Car l’Arabie Saoudite a le prix de revient le plus bas et peut dès lors se permettre de baisser les prix, dans un contexte où l’offre dépasse largement la demande.

Seules les tensions en mer Rouge empêchent les prix de baisser encore plus fortement.

Conséquence aussi de ces tensions en mer Rouge, et par le fait qu’une partie du trafic maritime est détourné, le prix de transport d’un container a très sensiblement augmenté, même si cela n’a aucune comparaison avec la hausse observée après le Covid.

Blocage en Allemagne

Les agriculteurs allemands tentent de paralyser l’Allemagne pour protester contre une diminution des subventions, conséquence de la réduction budgétaire décidée par le gouvernement suite à la décision de la Cour constitutionnelle.

Ce blocage intervient alors que les signaux sont au rouge quasiment partout et que les bonnes nouvelles sont plutôt rares. Il faut dès lors souligner un indicateur un peu meilleur, mais qui pour autant ne va pas renverser la tendance.

Il s’agit d’une hausse de 3,7 %, en novembre, des exportations, essentiellement portées par une forte demande en provenance des pays de l’UE qui a entrainé une hausse de 5,4 % de ces dernières.

Mais ce chiffre ne peut masquer la nette dégradation de l’état de l’industrie allemande, qui subit de plein fouet le ralentissement en Chine, et qui s’inquiète du risque de nouvelles tensions dans les chaînes d’approvisionnement.

Car à côté de cela, et toujours pour le mois de novembre, les commandes à l’industrie ont augmenté moins que prévu de 0,3 %. Et la comparaison de trois mois à trois mois montre que les nouvelles commandes étaient inférieures de 4,5 % au cours de la période de septembre à novembre par rapport aux trois mois précédents.

À un jour près

Macron use ses Premiers ministres, ou ils sont usés par lui, peu importe, mais la démission forcée d’Elisabeth Borne ne va pas arranger la situation en France.

Car faute de majorité au parlement, Macron se trouve contraint dans ses réformes, ce qui fragilise la France à un moment où l’Allemagne est aussi en difficulté, ce qui par effet de ricochet fragilise l’UE.

Et dire qu’à un jour près, Charles Michel aurait pu être désigné comme Premier ministre, lui qui est le grand ami de Macron et qui devait son poste de Président du Conseil à ce dernier. Car de toute façon, le Premier ministre qui sera désigné ce matin ne restera sans doute pas au-delà des élections européennes, ce qui n’aurait pas gêné Charles Michel qui de toute façon ne termine pas ses mandats.

Le chiffre de le semaine

Sera le taux d’inflation aux États-Unis, qui sera publié jeudi, et on connait l’importance de ce chiffre.

En attendant, il est intéressant d’observer que les prévisions d’inflation des consommateurs américains sont en recul. Elles sont tombées à 3 % en décembre pour un horizon à un an, contre 3,4 % en novembre, soit le chiffre le plus bas depuis janvier 2021.

Et à 3 ans, ils prévoient une inflation à 2,6 % contre 3 % précédemment, et à 5 ans à 2,5 % contre 2,7 %.

Ces attentes en termes d’inflation sont importantes et fortement suivies par les responsables de la FED, car elles influencent les pressions réelles sur les prix.

Autre élément encourageant, l’enquête a également révélé que les consommateurs considéraient l’accès au crédit comme quelque peu meilleur, notant que « les attentes concernant l’accès au crédit dans un an se sont plutôt améliorées, avec une plus grande part des répondants s’attendant à des conditions de crédit plus souples et une plus petite part des répondants s’attendant à des conditions de crédit plus strictes dans un an ».

Autant d’éléments qui ont ravi les marchés, ce qui a entrainé une petite baisse des taux obligataires et un rebond de la bourse américaine.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances