mer. 15 mars 2023

Les opérateurs ont senti le souffle du boulet, mais les mesures prises par les autorités ont permis de limiter la contagion et un indicateur d’inflation en phase avec les estimations a permis de calmer les esprits.

Diminution des tensions

Tout n’est pas rentré dans l’ordre, loin s’en faut, et cette crise laissera des traces, mais les mesures prises par les autorités américaines ont évité un embrasement.

Cependant, elles n’en resteront pas là et Michael Barr, le vice-président de la Fed chargé de la supervision, est mandaté pour mener un examen sur la réglementation qui pourrait conduire à un renforcement des règles applicables aux banques de 100 à 250 milliards de dollars.

Sous Trump, les exigences les plus strictes en matière de fonds propres et de liquidités ont été imposées aux plus grandes banques du pays uniquement et plus à celles entre 100 et 250 milliards de dollars. Prenant les devants, 50 législateurs démocrates, dont la sénatrice Elizabeth Warren, ont présenté un projet visant à abroger cette loi qui a assoupli les règles applicables aux banques en 2018.

Après quatre jours de panique, une certaine accalmie s’est manifestée et les indicateurs économiques ont fait leur grand retour comme je le rappelais hier sur Business AM.

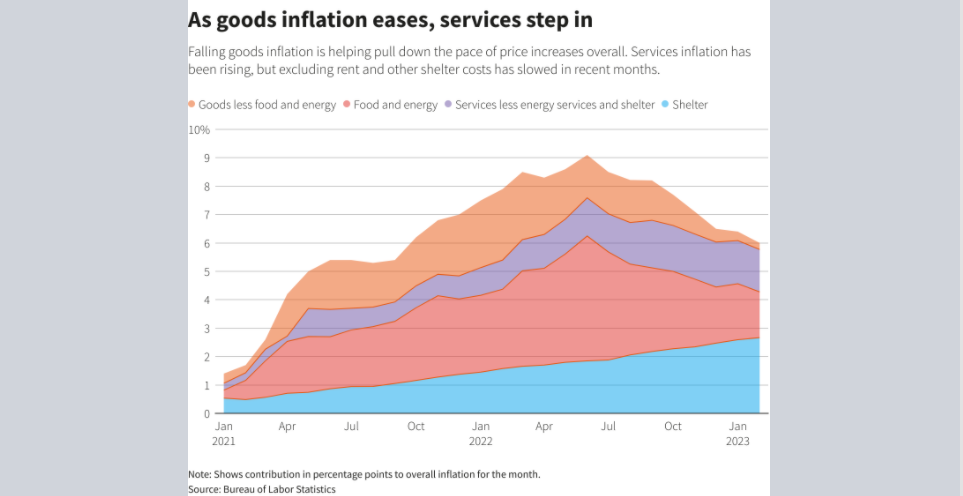

Preuve de cette accalmie ; le rendement du Treasury 2 ans est reparti à la hausse après la publication des chiffres d’inflation aux États-Unis. Car ils ont montré qu’il était trop tôt pour la FED de baisser la garde.

En effet, l’inflation a augmenté de 0,4 % en janvier et le logement représente à lui seul plus de 70 % de la hausse. En taux annuel, la décrue se poursuit avec un taux à 6 % en février contre 6,4 % le mois précédent.

En excluant les composantes volatiles de l’alimentation et de l’énergie, l’inflation a augmenté de 0,5 %, la plus forte hausse depuis septembre, soit un taux annuel qui n’a reculé qu’à 5,5 % contre 5,6 % le mois passé.

Rien dès lors qui justifierait une pause de la part de la FED et une hausse de 0,25 % est le scénario le plus probable.

Reprise en Chine

Les indicateurs publiés ce matin en Chine confirment la reprise de l’économie, même si elle est plus lente que prévu.

Ainsi, la production industrielle a progressé en taux annuel de 2,4 % pour la période de janvier-février contre un taux de 1,3 % en décembre. Plus marquant, les ventes de détail ont augmenté de 3,5 % en taux annuel sur la même période contre 1,8 % en décembre.

Compte tenu du recul de l’inflation, et malgré cette reprise, la Banque centrale a bien l’intention de continuer d’injecter des liquidités pour soutenir l’activité. Car la crainte demeure que ces chiffres reflètent simplement un effet de rattrapage qui pourrait rapidement s’essouffler.

Réforme dans l’UE

Hier, j’évoquais la réforme du marché de l’énergie, mais un autre grand chantier attend l’Europe, celui des règles budgétaires.

Les ministres des finances de l’Union européenne se sont mis d’accord hier sur les grands principes de cette réforme présentée par la Commission en novembre, mais il demeure encore énormément de questions sur sa mise en œuvre.

Les ministres ont convenu que les limites actuelles de l’UE, à savoir 3 % du PIB pour les déficits budgétaires et 60 % du PIB pour la dette, resteraient inchangées. Toutefois, les gouvernements dont la dette dépasse le plafond négocieront avec la Commission des trajectoires individuelles de réduction de la dette liées à des réformes et à des investissements, en s’écartant de la règle unique de réduction annuelle de la dette de 1/20ème de l’excédent au-delà de 60 % du PIB.

Étant donné que de nombreux pays de l’UE ont une dette bien supérieure à la limite, ils disposeront de quatre à sept ans en accord avec la Commission pour réduire cette dernière.

Changement notable par rapport à la situation d’avant la crise Covid, la dette qui est prise en considération doit diminuer progressivement en fonction des limites fixées pour les dépenses primaires nettes annuelles, dépenses qui excluent les recettes ponctuelles, les intérêts ou les dépenses liées au chômage conjoncturel.

S’il le souhaite, un gouvernement peut négocier un délai supplémentaire pour réduire sa dette, mais pour cela il doit promettre des réformes et des investissements qui stimulent la croissance, renforcent les finances publiques ou répondent aux priorités stratégiques de l’UE, telles que la transition verte et numérique ou les capacités de défense.

De plus, en cas de chocs économiques indépendants de la volonté d’un gouvernement, une « clause de sauvegarde » permettrait de s’écarter temporairement de l’accord de réduction de la dette, mais cette clause devrait être approuvée par les autres gouvernements.

Reste cependant deux questions en suspens, à savoir sur base de quel critère l’analyse de la viabilité de la dette par la Commission s’effectuera et s’il va y avoir des règles quantitatives communes en matière de dette, malgré des trajectoires individuelles. Nous n’en sommes encore qu’à la première étape, les discussions risquent d’être compliquées et il faudra persuader l’Allemagne en particulier.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance