mer. 4 juin 2025

L’inflation recule, en grande partie grâce à la forte baisse des prix de l’énergie, en zone euro et en Suisse, par contre son évolution est totalement incertaine aux États-Unis.

Recul de l’inflation en zone euro

La BCE pourra sans problème réduire son taux de 0,25 % demain, avec une inflation en zone euro qui est passée sous son objectif de 2 %. En effet, cette dernière est passée de 2,2 % en avril à 1,9 % en mai, grâce à la baisse du prix du baril.

En excluant les éléments les plus volatils que sont les produits alimentaires non transformés et l’énergie, l’inflation s’est établie à 2,4 % en mai, contre 2,7 % en avril. Et élément extrêmement suivi par la BCE, l’inflation des services est passée de 4 % à 3,2 %.

Si la BCE ne peut que se réjouir de ce recul de l’inflation, il y a cependant deux bémols. Le premier est que ce recul pourrait aussi être le signe d’un ralentissement important de l’activité économique. Le deuxième, est que ce recul ne pourrait être que temporaire en cas d’aggravation des tensions commerciales, ce qui incite la BCE à une grande prudence dans ses baisses de taux.

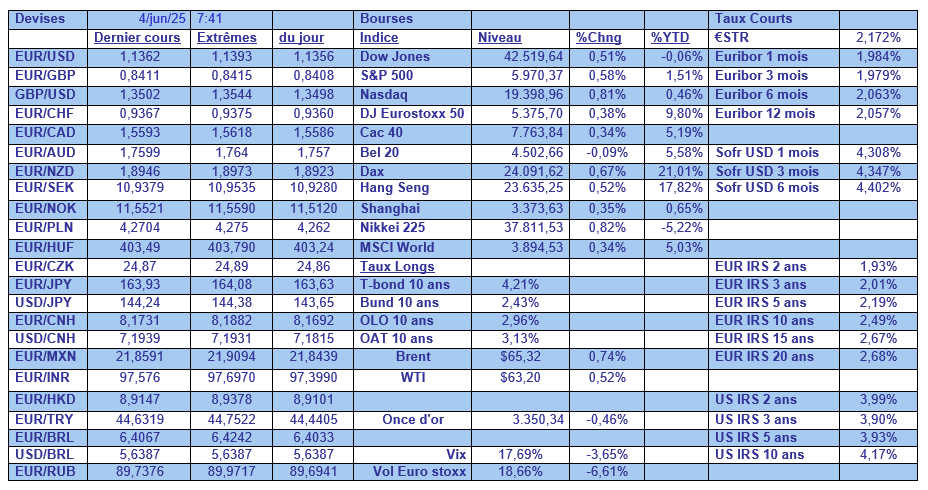

En observant le niveau du rendement du Bund 2 ans, cela donne le sentiment que le marché table encore sur une seule baisse de taux après celle de demain, car la suite des événements est beaucoup trop incertaine.

Recul de l’inflation en Suisse

Comme en zone euro, l’inflation a reculé sous l’effet de la baisse du prix du baril, et de la fermeté du franc suisse, la fermeté de l’euro ayant d’ailleurs aussi joué en zone euro.

Résultat, l’inflation en Suisse a reculé de 0,1 % en taux annuel en mai, soit son niveau le plus bas depuis mars 2021.

Comme pour la BCE, il ne fait aucun doute que la BNS va réduire son taux, le 19 juin prochain, de 0,25 % pour le ramener à 0 %.

Si on observe le niveau du rendement de l’obligation suisse à 2 ans, le marché table sur deux baisses de taux qui amènerait le taux en territoire négatif, à savoir à -0,25 % .

La fermeté du franc suisse par rapport au dollar est, comme je l’ai souligné, une des raisons de la baisse de l’inflation. Mais la BNS ne peut pas se permettre d’intervenir sur le marché des changes, car cela serait interprété comme une manipulation du cours de la devise par l’administration américaine et entraînerait ou risquerait d’entraîner des représailles commerciales.

Moins évident

Si la poursuite de la baisse des taux en zone euro et en Suisse est acquise, ce n’est pas le cas partout.

Entre autres, en Grande-Bretagne, s’il faut se fier aux derniers propos du gouverneur de la BoE, Andrew Bailey, qui a souligné que « je pense que la trajectoire (des taux d’intérêt) reste orientée à la baisse, mais l’ampleur et la rapidité de cette baisse sont désormais entourées de beaucoup plus d’incertitude ».

Et de rajouter « la progressivité et la prudence restent ma ligne directrice », ce qui laisse planer l’incertitude sur la décision du comité du mois de juin.

Le problème pour la BoE est que les données officielles ont montré que l’économie britannique avait connu une forte croissance au premier trimestre, alors que les enquêtes auprès des entreprises brossent un autre tableau.

Ce qui a fait dire à Bailey, « les enquêtes sont probablement, en moyenne, un meilleur indicateur de l’avenir que les chiffres du PIB immédiatement précédents ».

Même prudence dans le chef de la FED, comme l’ont encore souligné plusieurs responsables de l’institution.

Ainsi le président de la FED d’Atlanta, Raphael Bostic, a déclaré « je continue de croire que la meilleure approche pour la politique monétaire est la patience. Nous avons la possibilité d’attendre et de voir comment l’incertitude accrue affecte l’emploi et les prix. Je ne suis pas pressé d’ajuster notre politique ».

Pour Lisa Cook, gouverneure de la FED, la politique monétaire américaine est bien placée pour répondre à différents scénarios économiques. Estimant que « il est évident que les changements apportés à la politique commerciale commencent à affecter l’économie et je prévois un ralentissement de l’expansion de l’activité économique par rapport au rythme de l’année dernière ».

Pour autant, « l’orientation actuelle de la politique monétaire est bien positionnée pour répondre à une série d’évolutions potentielles », tout en soulignant que « nous devons être ouverts à toutes les possibilités ».

Toute la difficulté pour la FED est de savoir dans quelle mesure les tarifs douaniers vont peser sur l’inflation et sur le marché de l’emploi.

Austan Goolsbee, président de la FED de Chicago, a estimé que comme les entreprises ont manifestement l’intention de répercuter les augmentations de tarifs sur les consommateurs, la hausse des prix pourrait apparaître dans les données sur l’inflation dans un mois, ou « certainement dans les deux mois qui suivent si elle affecte les prix de manière significative ». Mais à ce stade, il est impossible de le savoir.

Et les données sur le marché de l’emploi ne sont pas plus éclairantes. Selon le rapport JOLTS, les offres d’emploi ont augmenté en avril, mais les licenciements ont connu leur plus forte hausse en neuf mois.

Selon ce rapport, les offres d’emploi ont augmenté de 191 000 pour atteindre 7,391 millions en avril.

Et les licenciements ont augmenté de 196 000, mais cela n’empêche pas les entreprises de conserver leurs travailleurs car elles ont eu beaucoup de mal à trouver de la main-d’œuvre pendant et après la pandémie.

Selon les estimations, le nombre de créations d’emploi devraient être de 130 000, et le taux de chômage devrait se maintenir à 4,2 %, lors de la publication de ces chiffres vendredi.

Après la publication de l’indice ISM manufacturier, dont j’ai parlé longuement hier, qui a montré que les entreprises étaient extrêmement dubitatives, de nouveaux indices sont venus confirmer la dégradation de la situation.

Ainsi, les commandes d’usines ont chuté de 3,7 % en avril, après une forte hausse de 3,4 % en mars. Dans le détail, les commandes d’avions commerciaux ont chuté de 51,5 %, et les commandes de matériel de transport de 17,1 %.

Et les commandes de biens d’équipement non militaires, à l’exclusion des avions, qui sont considérées comme une mesure des plans de dépenses des entreprises en matière d’équipement, ont diminué de 1,5 % en avril, contre une hausse de 1,3 % en mars.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances