lun. 9 janv. 2023

Les prix reculent aux États-Unis et les salaires aussi, malgré un marché de l’emploi qui demeure solide, ce qui a rassuré les marchés, mais ne va pas modifier la position de la FED.

Recul des prix

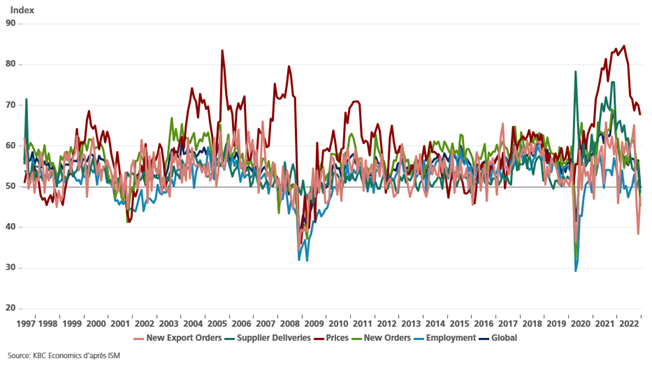

Comme dans le cas de l’indice ISM manufacturier, le sous-indice des prix de l’indice ISM non manufacturier affiche un recul, moins marqué certes, mais un recul quand même.

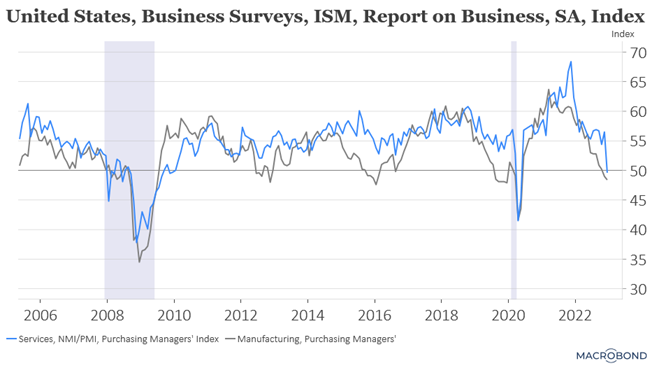

Avant de revenir à ce sous-indice, il faut aussi souligner que l’indice ISM non manufacturier est passé pour la première fois depuis deux ans et demi sous le seuil de contraction en chutant de 56,5 en novembre à 49,6, indiquant dès lors un ralentissement très net de l’activité économique.

Ce qui signifie que les deux indices sont passés sous le seuil des 50 et que, si on observe dans le passé des situations identiques, cela a impliqué une phase de récession pour l’économie américaine, sauf que le marché de l’emploi semble contredire ce scénario, mais je vais y revenir.

Ce recul de l’indice ISM non manufacturier est la conséquence d’un net recul du sous-indice des nouvelles commandes qui est passé de 56 à 45,2, et également, ce qui est une bonne nouvelle, d’un recul du sous-indice des délais de livraisons à 48,5 contre 53,8.

Et le sous-indice des prix a également reculé à 67,6 contre 70, soit son niveau le plus bas depuis janvier 2021, démontrant ainsi que les tensions sur les prix s’atténuent.

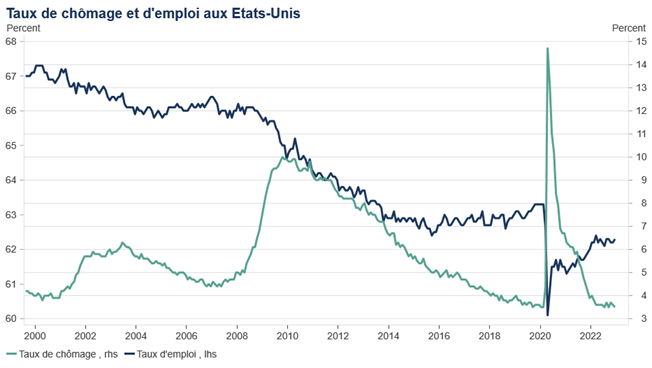

L’autre signal positif est venu de la hausse plus modérée que prévu du salaire horaire moyen qui a progressé en taux annuel à 4,6 % en décembre contre 4,8 % en novembre.

La conjonction de ces deux éléments a renforcé le scénario d’une FED qui devrait ralentir l’ampleur des hausses de taux, ce qui a permis à la bourse américaine de terminer en nette hausse, aux rendements obligataires de reculer et au dollar de se tasser.

Mais c’est sans doute aller un peu vite en besogne, car le marché de l’emploi aux États-Unis demeure extrêmement solide avec un taux de chômage qui est revenu à son niveau d’avant Covid à savoir à 3,5 %. Et avec 223 000 créations d’emploi contre 256 000 le mois passé, ce qui ne reflète pas un vrai ralentissement.

Une des raisons évoquées à cette baisse de la croissance des salaires pourrait être que la plupart des suppressions d’emplois concernaient des secteurs technologiques et financiers très rémunérateurs, alors que les industries qui embauchaient étaient généralement peu rémunérées. Mais ces industries devraient continuer à augmenter les salaires pour attirer les travailleurs étant donné qu’il y a toujours 1,7 emploi pour chaque chômeur.

D’ailleurs, après ces chiffres, le président de la Fed d’Atlanta, Raphael Bostic, a déclaré, « cela ne change pas vraiment mes perspectives. Je m’attendais à ce que l’économie ralentisse continuellement par rapport à la position forte qu’elle occupait pendant l’été. Il s’agit simplement d’une nouvelle étape dans ce processus… l’évolution est progressive… c’est pourquoi nous devons maintenir le cap, l’inflation est trop élevée, nous devons réduire ces déséquilibres ».

Recul de l’inflation en zone euro mais...

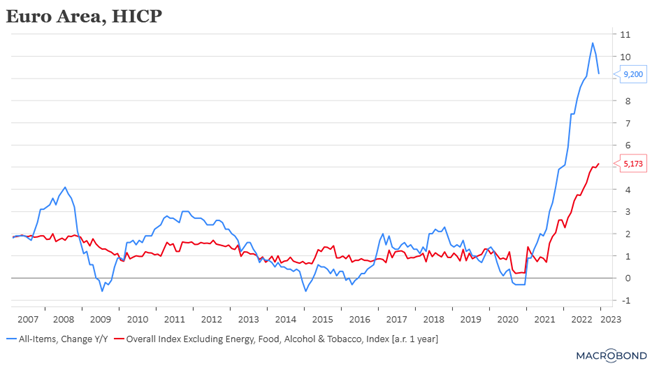

L’inflation globale en zone euro a bien reculé en passant de 10,1 % à 9,2 % en taux annuel, mais l’inflation de base, qui est l’indicateur de référence de la BCE, a progressé.

À savoir que l’indice hors énergie et alimentation est passé de 6,6 % à 6,9 % , et celui hors énergie, alimentation, alcool et tabac de 5 % à 5,2 %, ce qui semble indiquer que l’inflation s’ancre durablement dans l’économie.

De nouveau, ces indices ont été interprétés avec euphorie accentuant la hausse des bourses européennes et entrainant un recul des rendements obligataires, alors que ces chiffres ne devraient en rien modifier la position de la BCE.

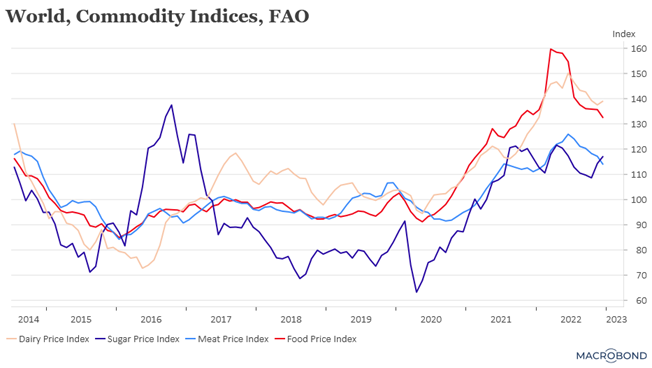

Recul de l’indice mondial

Comme nous parlons des prix, il faut aussi souligner le recul de l’indice de la FAO sur le mois de décembre. Il s’agit de la neuvième baisse de cet indice, ce qui est positif, comme l’a souligné Maximo Torero, l’économiste de la FAO, « c’est une bonne chose que les prix des denrées alimentaires se calment après deux années très volatiles ».

Ce recul est la conséquence d’une chute importante de l’indice des prix des huiles végétales, mais aussi du recul du prix du blé avec la mise en place d’un corridor maritime pour exporter les grains ukrainiens, et aussi grâce à des perspectives de récoltes meilleures que prévu dans l’hémisphère Sud. Les prix du maïs ont quant eux aussi reculé.

Par contre, les prix du sucre et du lait ont progressé, même si le prix du beurre a reculé.

Ce recul au mois de décembre ne doit pas masquer le fait que pour l’ensemble de l’année 2022, les prix alimentaires mondiaux continuent de battre des records, l’indice global s’établit en moyenne à 143,7 points, soit 14,3 % de plus que la valeur moyenne de 2021.

En particulier l’indice FAO des prix des céréales a atteint un nouveau record à 154,7 points, soit 23,5 points (17,9 %) de plus qu’en 2021 et 12,5 points (8,8 %) de plus que le précédent record établi en 2011. Cette hausse s’explique par « notamment les perturbations importantes des marchés, les incertitudes accrues, la hausse des coûts de l’énergie et des intrants, les conditions météorologiques défavorables dans quelques pays fournisseurs essentiels, et le maintien à un niveau élevé de la demande alimentaire mondiale ».

Et il n’y a pas eu que les céréales mais les huiles végétales et surtout l’indice FAO des prix des produits laitiers, sur l’ensemble de l’année 2022, qui a augmenté de 19,6 % par rapport à 2021, soit la moyenne annuelle la plus élevée depuis 1990.

En résumé, les prix reculent mais les Banques centrales n’ont pas dit leur dernier mot, ce qu’il ne faut pas oublier.

Source : Bernard Keppenne - Chief Economist CBC Banque & Assurance