lun. 20 nov. 2023

Le nouveau président en Argentine est à l’image d’une société marquée par la violence et les provocations, et son élection fait craindre le pire pour une économie déjà exsangue.

L’anti système

Les premiers mots de Javier Milei ont été « le modèle de la décadence est arrivé à sa fin, il n’y a pas de retour possible », lui qui a promis une thérapie de choc en voulant fermer la Banque centrale, abandonner le peso au profit du dollar américain et réduire drastiquement les dépenses publiques.

Il faut dire que la situation de l’Argentine est catastrophique avec un endettement de 44 milliards de dollars auprès du FMI, une inflation proche de 150 %, et un taux de pauvreté qui ne cesse qu’augmenter.

Le défi est énorme et ses excès risquent de provoquer un cataclysme qui pourrait entrainer de fortes tensions dans le pays. Mais son élection est aussi évidemment la résultante d’un rejet de l’ancien système qui a mis l’Argentine à genou.

Bonne nouvelle par contre

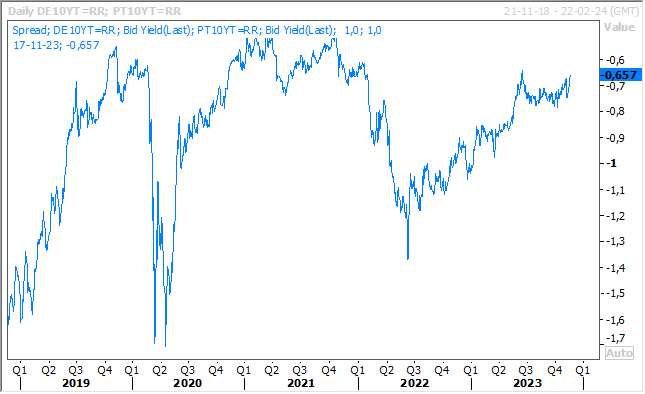

Pour le Portugal et malgré une crise politique après la démission du premier ministre accusé de favoritisme. Bonne nouvelle avec l’annonce de Moody’s d’une hausse du rating qui passe de Baa2 à A3, soit une hausse de 2 crans.

Pour justifier sa décision, Moody’s constate qu’ « une croissance robuste et des budgets largement équilibrés signifient que le fardeau de la dette continuera à diminuer à l’un des rythmes les plus rapides parmi les économies avancées ». Et souligne que le plan de relance mis en place a comme conséquence que l’on observe « des investissements privés et publics significatifs ainsi que la mise en œuvre de nouvelles réformes structurelles ».

Le gouvernement table sur une croissance de 2,2 % cette année et de 1,5 % en 2024, ce qui est largement supérieur à la croissance attendue dans la zone euro.

Le différentiel de taux entre le Bund 10 ans et l’obligation portugaise sur la même période, qui avait déjà fortement été réduit, devrait encore se resserrer après cette annonce.

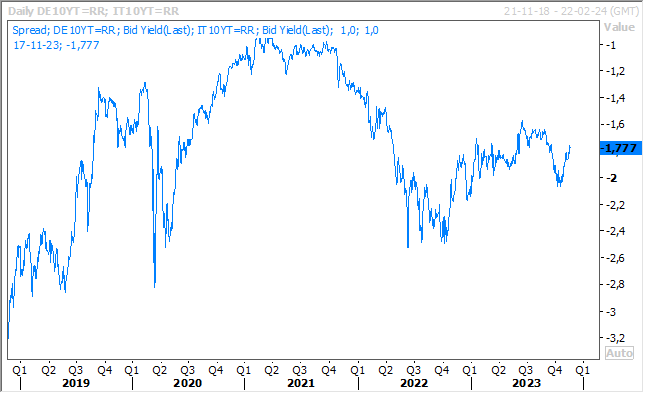

Bonne nouvelle aussi pour l’Italie, car Moody’s a maintenu la note à Baa3, mais surtout, ce qui n’était pas attendu, a relevé la perspective de négative à stable.

Pour justifier cette décision, Moody’s a déclaré « la décision de changer la perspective de négative à stable reflète une stabilisation des perspectives pour la force économique du pays, la santé de son secteur bancaire et la dynamique de la dette du gouvernement ».

Le différentiel de taux avec le Bund, qui avait été jusqu’à 200 points, s’est un peu réduit, mais ne devrait pas se réduire significativement, comme pour le Portugal, malgré l’annonce de Moody’s.

Chute du prix du baril

La récente correction du prix du baril, malgré la réduction de la production, inquiète les pays de l’OPEP+ et la question d’une nouvelle réduction de la production pourrait être envisagée.

Il faut dire que la demande pourrait sensiblement marquer le pas en 2024, et selon l’AIE, le marché pourrait être excédentaire en 2024.

Les pays de l’OPEP+ se réunissent le 26 novembre, et pourraient peut-être envisager de nouvelles mesures, mais l’Arabie Saoudite, qui a fait le plus gros sacrifice, pourrait s’y opposer alors que les risques d’une contraction de son économie augmentent.

Une des pistes qui serait envisagée est que l’OPEP+ maintienne au moins durant le premier trimestre 2024 sa réduction de production de 5,16 millions de barils par jour.

Prendre le temps

« Nous pouvons prendre notre temps pour bien faire les choses », a déclaré vendredi Mary Daly, présidente de la FED de San Francisco, façon de souligner que les taux vont rester inchangés pour une longue période.

Mais elle a aussi souligné sa détermination, sous entendant ainsi qu’elle pourrait encore soutenir une hausse des taux si nécessaire, ce qu’a également souligné la présidente de la FED de Boston, Susan Collins, en déclarant être « patiente et résolue, et je n’écarterais pas la possibilité d’un raffermissement supplémentaire ».

Elle rejoint en cela la présidente de la FED de Cleveland, Loretta Mester, qui avait déclaré jeudi qu’elle n’avait pas encore évalué si elle continuerait à envisager une nouvelle hausse des taux d’intérêt.

Les minutes de la dernière réunion de la FED seront publiées demain et seront importantes pour voir dans quelle mesure la hausse des taux longs a influencé la décision de la FED.

Par leurs déclarations, les membres de la FED veulent éviter de voir les taux longs refluer trop fortement, le rendement du Treasury a perdu 0,50 % ces deux dernières semaines, car cela affaiblirait l’effet de la politique monétaire.

Source : Bernard Keppenne, Chief Economist - CBC Banque & Assurances